原標題:網紅產品集中下架!互聯網保險新規來襲,中小險企遭遇迎頭痛擊

記者 | 呂文琦

互聯網保險大變天,高性價比產品到頭了?

近期,“互聯網保險產品將面臨集中下架”等消息在不少保險代理人的朋友圈中傳播,其中不乏網紅產品。界面新聞記者咨詢多位銷售人員后發現,此舉并非是尋常的年末產品換代,而是銀保監會最新發布的互聯網人身險政策變化下的連鎖反應。

門檻提升,多款網紅產品面臨下架

互聯網已成為人身保險銷售的重要渠道。據中國保險行業協會公布的數據顯示,2020年,共有61家人身保險公司開展互聯網保險業務,在86家人身險公司中占比逾七成,合計累計實現規模保費2110.8億元。

今年10月,銀保監會發布《關于進一步規范保險機構互聯網人身保險業務有關事項的通知》(下稱“新規”),引發互聯網保險業內大洗牌。按照新規,從2022年1月1日開始,只有符合互聯網人身險備案規定的產品才能通過互聯網進行銷售。

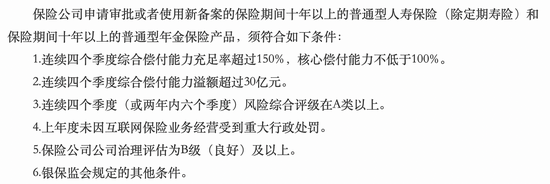

新規之下,可備案為互聯網人身險產品的品類包括:意外險、健康險(除護理險)、定期壽險、保險期間十年以上的普通型人壽保險(除定期壽險)、保險期間十年以上的普通型年金險。

而互聯網人身險中的熱門產品,如分紅險、萬能險、投連險等,皆不在互聯網人身險銷售范圍之內。

新規對于互聯網保險公司經營長期儲蓄型產品的資質有了嚴格界定:

圖片來源:銀保監會官網

圖片來源:銀保監會官網

“連續四個季度綜合償付能力溢額超過30億元”、“治理評估為B級及以上”等要求直接篩掉了市場上絕大多數的中小公司,可以經營儲蓄型互聯網業務的二十余家保險公司,大部分為老牌大型機構,如平安人壽、中國人壽(29.210, 0.08, 0.27%)等。

多家公司先后宣告多款網銷產品將下架,包括信泰人壽、鼎誠人壽、瑞華健康、橫琴人壽、華貴人壽等等。下架的產品種類多樣,既有增額終身壽,也有重疾險、護理險等。

中小保險公司遭遇迎頭痛擊,怎么破?

對消費者而言,新規出臺可以提升購買互聯網保險的服務體驗。新規中要求互聯網保險產品從投保到售后、理賠全流程在線對接,且對咨詢接通率、核保、退保和理賠的時間做出了明確規定:

咨詢接通率不得低于 95%核保確認時間不超過 1 天理賠時效不超過 30 天退保時效不超過 3 天

但新規對保險公司資質的限制將使網上由中小公司提供的儲蓄保險產品大大減少,大V帶貨互聯網保險和通過銀行渠道銷售的保險產品幾乎都面臨下架。

下架并不意味著停售。如果保險公司的資質和產品設計符合監管對于互聯網保險的要求,可在備案后重新上架為互聯網專屬產品。如果因為公司或者產品設計不符合監管要求,則會轉移到線下銷售。若險企在某地線下沒有渠道或分支機構,則該產品會面臨在當地完全停售的局面。

有業內人士在接受界面新聞采訪時指出,此舉是監管從消費者角度進行的一次行業大規范。之前互聯網保險在下沉的過程中經常出現一些誤導銷售的情況,引來不少投訴。本次新規發布有利于減少網絡夸大宣傳和不透明的保費運作帶來的負面效應。

對于中小型保險公司而言,新規的出臺對于業務將是較大打擊。慧擇云服務總監許文科在一次分享會中指出,國內180家人壽型保險公司,大多數為中小型公司。它們無法和大型保險公司拼代理人團隊和渠道,互聯網保險成了重要選擇,通過壓低保費擴大保費規模,實現“彎道超車”。

新規之下,可以被開發成互聯網保險的產品種類有限,因此中小型保險公司只能選擇將業務從線上轉向線下,但線下并不是它們擅長的戰場。

前述業內人士認為,中小型保險公司可以利用自身“船小好調頭”的優勢,轉型創新型健康險,在目前同質化嚴重的健康險市場做差異化競爭。對于中小型公司來講,產品創新能夠帶來的成效會大于同大型保險公司競爭的線下資源。

目前,保險業線上線下(50.750, 1.85, 3.78%)融合發展已是大勢所趨。在大型險企向線上轉移業務布局的同時,頭部互聯網險企也在拓展線下渠道。

2020年3月,水滴保險公開招募線下經紀人團隊,并發布“水滴保險經紀2.0戰略”,推出兩部基本法,以期打造新模式保險經紀人團隊。這也是國內首個招募線下經紀人的互聯網保險經紀平臺。

“全球保險電商第一股”慧擇在今年9月公告稱,已就收購湖北盛世安康保險代理有限公司的控股股權簽署諒解備忘錄,預計該交易將于2021年底前完成,完成后盛世安康將成為慧擇的合并附屬公司。此舉被業內普遍認為是從線上模式走向線上線下融合的重要一步。