點擊上方圖片回顧專欄往期內容

當下保險投保行為越來越互聯網化,互聯網保險消費糾紛亦大幅增加。在不少涉電子保單的保險合同糾紛案件中,線上投保過程中保險人是否完全、適當履行法定的提示說明義務成為爭議焦點。

本案明確了互聯網投保過程中保險人提示說明義務的履行標準,以保證投保人在簽訂合同時實現真正的意思自治,更有利于保險領域消費者權益的保護和互聯網保險銷售行業的健康發展。該案獲評上海法院精品案例。

電子保單的保險合同糾紛案

裁判要旨

保險人應在銷售頁面將免賠額條款等免除保險人責任的條款進行單獨頁面逐項展示,設置由投保人自主確認已閱讀的標識,并且將免賠額等免除或者減輕保險人責任條款的含義進行明確的解釋。

關鍵詞

互聯網投保 / 提示說明義務 / 合同效力

案例撰寫人

韓亮

法官解讀

韓亮,上海市寶山區人民法院一級法官(現于上海金融法院掛職鍛煉),法學博士。撰寫的案例獲評上海法院年度精品案例,撰寫的論文發表于《人大法律評論》《法律方法》《地方立法研究》《上海金融》等核心刊物。

01

基本案情

2021年2月1日,原告金某通過某網絡平臺購買了某保險公司的“某長期醫療”保險,被保險人為原告本人。

2022年1月10日,原告被醫院診斷患有“睡眠呼吸暫停低通氣綜合征、代謝綜合征”,后原告辦理入院手續,醫生建議實施“腹腔鏡垂直(袖狀)胃切除術”。

2022年1月27日,原告出院。

2022年2月10日,原告收到某保險公司出具的拒賠短信,拒絕進行賠付。

原告將某保險公司訴至法院,請求判令被告支付保險金35826.24元。

被告某保險公司辯稱:被告依照合同約定不應當就本案承擔理賠責任。第一,原告所進行的手術在理賠范圍之外,被告無需賠付。第二,保險合同約定了保險事故免賠額為10000元,按照保險合同約定,假設在符合保險責任的前提下,也應該扣除免賠額,對免賠額以外的部分進行賠付。

法院查明以下事實:原告陳述的合同簽訂情況和保險事故發生情況屬實。關于被告是否就“免賠額”條款履行了提示說明義務,經查明,投保網頁上含有免賠額10000元的信息,但投保人只有通過滾動頁面才能看到關于免賠額的信息。被告未將免賠額作為單獨頁面展示,未設置由投保人或被保險人自主確認已閱讀的標識。被告也未就免賠額的含義進行解釋和說明。

02

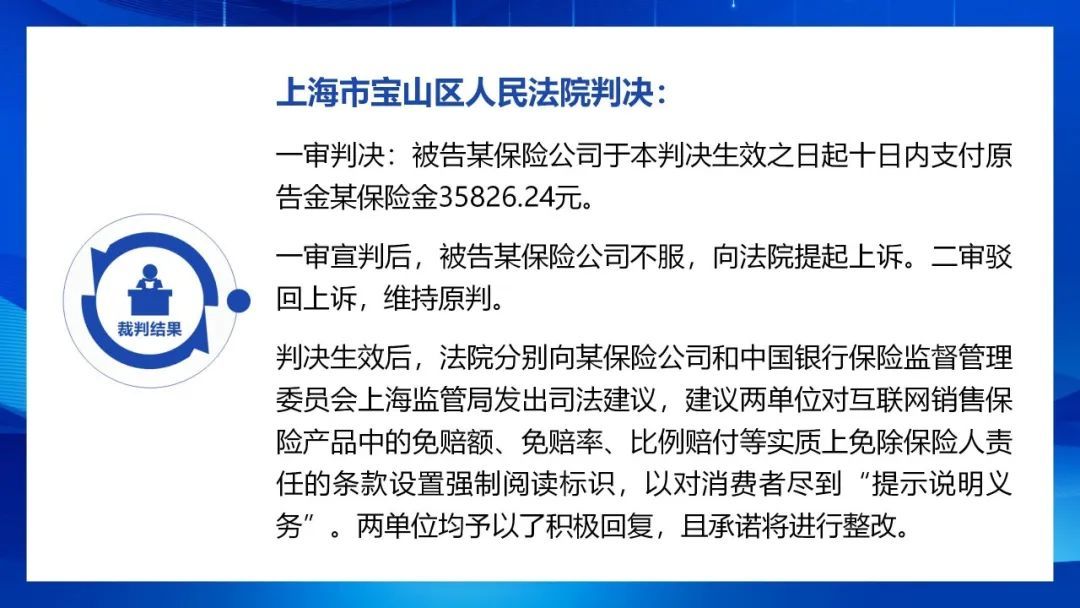

裁判結果

03

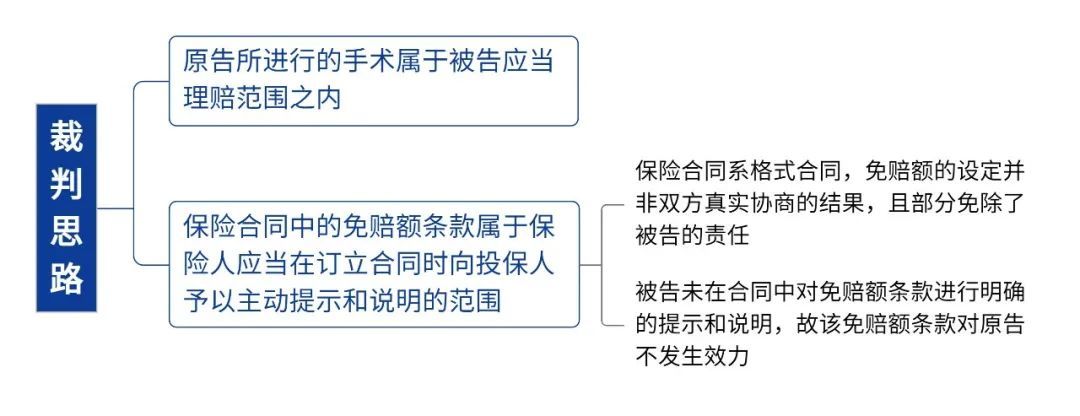

裁判思路

? 點擊查看大圖 ?

04

案例評析

《中華人民共和國保險法》(以下簡稱保險法)中的免賠額,是指免賠的額度,即在保險合同中約定,損失額在一定數額之內的,被保險人自行承擔損失,保險人不負賠償的額度。

在互聯網保險銷售中如何認定保險人已盡到提示說明義務,是本案的主要爭議焦點,在理論界和實務界仍有認識不一致的情形。本案的裁判予以了明確,將對規范互聯網保險銷售行為起到正向促進作用。

一、理論基點——保險人對免責條款之“提示說明義務”概述

(一)“提示說明義務”的制度內涵和價值

為了保護保險消費者的權益,保險法規定了保險人的“說明義務”。它的核心是通過對締約的過程控制,以使消費者在意思自治的基礎上作出自愿的選擇。

保險人的說明義務又包含兩個部分:一是一般說明義務,二是提示說明義務。一般說明義務針對的是保險合同中普通的格式條款,它要求保險人根據投保人的要求進行解釋說明。而“提示說明義務”針對的是保險合同中免除保險人責任的條款,它要求保險人必須主動提示投保人注意,并且主動將該條款的含義向投保人進行解釋說明。兩者的法律效果也不同,對于不履行“提示說明義務”的,該條款不發生法律效力,違反一般說明義務的則沒有此法律后果。

(二)“提示說明義務”的特征屬性

保險法上的“提示說明義務”有如下三個屬性:

1、主動性。保險人在投保人沒有提出疑問的情況下,主動對免除保險人責任的條款進行提示和說明。

2、實質性。保險人在履行“提示說明義務”時應該以投保人實質上理解和獲得相關免除保險人責任的條款信息為標準。

3、強制性。保險人的“提示說明義務”是無條件履行的,如果不履行則需要承擔相應的法律后果。

二、新的難題——互聯網保險銷售對“提示說明義務”提出新要求

互聯網保險銷售與線下保險銷售相比,又具有如下新特點:

(一)單方性。互聯網銷售沒有面對面交流的雙向交流手段,投保人只能單方被動接受保險人所推介的文字和語音,無法進行主動的交流,很難保證投保人注意到免責條款,也無法將疑問提出來由保險人進行解釋說明。因此,對于互聯網銷售的提示說明義務審查不能以傳統的標準和方式。

(二)虛擬性。互聯網保險的投保過程全部是在網絡上進行,投保人通過網頁或手機頁面、視頻或音頻的方式獲得信息,并通過點擊鏈接獲得保險合同,再通過電子簽名進行簽約,通過網絡支付付款。網絡的虛擬性決定了投保過程是虛擬的,對于投保人來說非常便利,然而這種便利性也導致投保人更容易忽視重要條款和重要信息,互聯網保險保險人的“提示說明義務”更應該加重。

(三)絕對性。互聯網保險的保險人的“提示說明義務”的履行完全依賴于其在網頁上展示的內容,對其義務履行與否、履行是否適格的審查是直觀的。保險人在網頁上展示的內容是絕對而直接的證據,不存在推定的空間。針對不同的群體,保險人只能提供統一的介紹和說明,無法針對不同的消費者提供個性化的解釋說明。這就提高了保險人履行“提示說明義務”的難度。

互聯網銷售保險模式將“提示說明義務”的原有爭議和局限性進一步擴大,使得“提示說明義務”的履行效果大打折扣。

三、回歸本質——“提示說明義務”在互聯網保險銷售中的履行標準

(一)傳統的提示說明義務履行方式在互聯網銷售模式下易被功能弱化

《關于適用〈中華人民共和國保險法〉若干問題的解釋(二)》第十二條規定“通過網絡、電話等方式訂立的保險合同,保險人以網頁、音頻、視頻等形式對免除保險人責任條款予以提示和明確說明的,人民法院可以認定其履行了提示和說明義務”。但是,在互聯網保險銷售中,如何判斷保險人已履行了“提示和說明義務”,本文認為應該高于線下標準。

正如上文分析的那樣,互聯網保險模式具有單方性、虛擬性和絕對性,簡單在網頁上作出“足以引起投保人注意的文字、字體、符號或者其他明顯標志”,可能會導致“提示說明義務”的主動性減弱和實質性降低:

其一,主動性減弱。由于互聯網銷售互動性的降低,保險人一般以網頁鏈接的形式提供保險文件和宣傳文稿,這與傳統模式下保險人主動提供保險資料不同,投保人點擊鏈接或者滑動網絡頁面獲得的信息很難保證其真實地獲得了保險人的主動提示,難以滿足提示說明義務主動性的要求。

其二,實質性降低。傳統的保險銷售模式具有針對性,而互聯網銷售模式則針對所有的消費者提供統一的說明,不能保證所有的消費者實質上理解保險條款的含義。此外,僅靠網頁展示或者視頻點擊型播放顯然不能保證投保人在客觀實質上接收并理解保險人的解釋說明。

(二)在互聯網保險銷售中對屬于“提示說明義務”范圍的條款應設置強制閱讀功能

在互聯網環境下,必須加強保險銷售“強制性”的方式和范圍,只有用較高的“強制性”才能保障“實質性”,滿足“主動性”。具體來說,需要在銷售頁面增加強制閱讀的功能,即保險機構應當對保險合同中免除保險公司責任的條款內容和解釋說明進行逐項展示,并設置由投保人或被保險人自主確認已閱讀的標識。

這一要求也體現在中國保監會2017年發布的《保險銷售行為可回溯管理暫行辦法》中,符合互聯網保險銷售“提示說明義務”強制性更強的理念;其中的規定也是對《保險法》第十七條在互聯網銷售模式下的具體化,更具有操作性,可以作為人民法院裁判案件的參考。

(評析部分僅代表作者個人觀點)

05

法條鏈接

一、《中華人民共和國民法典》

第五百零第九條 當事人應當按照約定全面履行自己的義務。

......

二、《中華人民共和國保險法》

第十七條 訂立保險合同,采用保險人提供的格式條款的,保險人向投保人提供的投保單應當附格式條款,保險人應當向投保人說明合同的內容。 對保險合同中免除保險人責任的條款,保險人在訂立合同應當在投保單、保險單或者其他保險憑證上作出足以引起投保人注意的提示,并對該條款的內容以書面或者口頭形式向投保人作出明確說明;未作提示或者明確說明的,該條款不產生效力。

第二十三條 保險人收到被保險人或者受益人的賠償或者給付保險金的請求后,應當及時作出核定;情形復雜的,應當在三十日內作出核定,但合同另有 約定的除外。保險人應當將核定結果通知被保險人或者受益人;對屬于保險責任的,在與被保險人或者受益人達成賠償或者給付保險金的協議后十日內,履行賠償或 者給付保險金義務。保險合同對賠償或者給付保險金的期限有約定的,保險人應當按照約定履行賠償或者給付保險金義務。 保險人未及時履行前款規定義務的,除支付保險金外,應當賠償被保險人或者受益人因此受到的損失。 任何單位和個人不得非法干預保險人履行賠償或者給付保險金的義務,也不得限制被保險人或者受益人取得保險金的權利。

? 向上滑動查看更多 ?

來源丨上海市高級人民法院、上海市寶山區人民法院

高院供稿部門:研究室(發展研究中心)

案例撰寫人:韓亮

責任編輯:邱悅、牛晨光

編輯:左雨欣

聲明丨轉載請注明來自“上海高院”公眾號