澎湃新聞記者 李晶昀 AI創意

2024年末的政治局會議和中央經濟工作會議,進一步釋放了“穩住樓市”“持續用力推動房地產市場止跌回穩”的積極信號。展望2025年,政策有望漸進式持續加力,形成政策疊加效應,夯實房地產市場止跌回穩的基礎。住房產品迭代對于房地產市場止跌回穩起著關鍵支撐作用,“好房子”也是構建房地產發展新模式的具體載體,其底層邏輯是通過基礎性制度變革推動房地產供給側要素相對價格回歸合理區間,重構各主體的激勵、行為及互動模式,共同助推住房產品力上臺階,從而邁向新條件下的新均衡。

一、房地產市場:磨底中出現回暖信號

在“517新政”和“926新政”兩輪大的政策助推下,居民購房信心持續修復,核心城市市場活躍度明顯提升,新房市場呈現初步回穩態勢,二手房成交回暖。2025年政策有望“持續用力”,前期政策效果大概率得到鞏固和加強,預計2025年全國房地產市場銷售同比降幅有望顯著收窄,房價延續邊際改善態勢。

1、新房市場出現積極變化

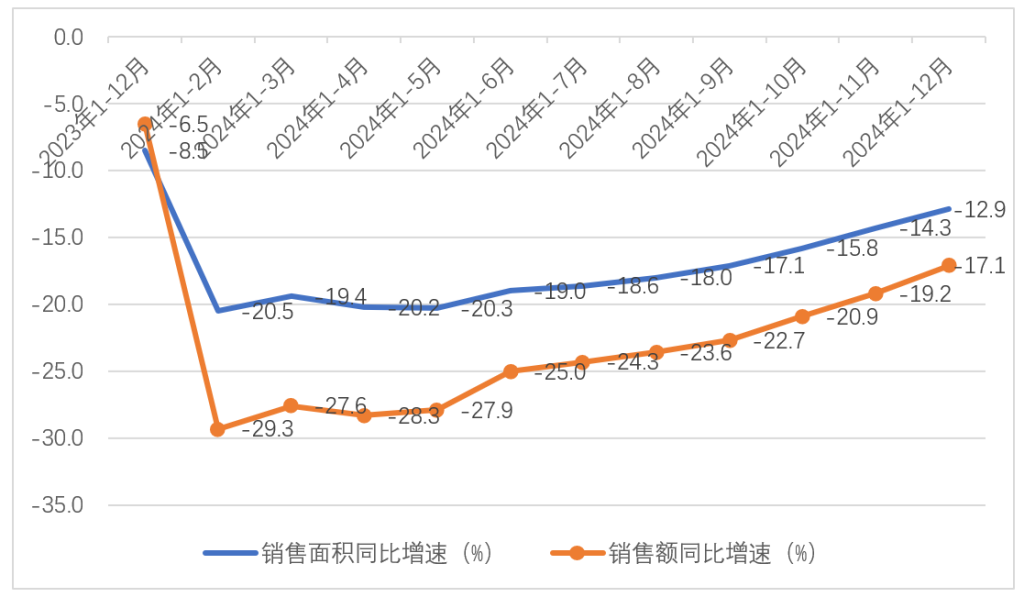

2024年,全國新房市場呈現出積極變化,新建商品房銷售面積和銷售額累計同比降幅持續縮小。據國家統計局統計,2024年全國新建商品房銷售面積雖然較2023年下滑12.9%,但與2024年1-11月相比,降幅縮小1.4個百分點,降幅收窄趨勢已連續保持了7個月;全國商品房銷售額同比減少17.1%,但與2024年1-11月相比,降幅收窄2.1個百分點,并且自2024年4月以來,銷售額累計同比降幅已連續8個月收窄(見圖1)。2024年四季度房地產政策繼續優化落地,2024年年末中央經濟工作會議定調積極,房地產市場“階段性止跌”效果較為明顯。

圖1 2024年新建商品房銷售面積與銷售額月度累計增速情況。數據來源:國家統計局

從一線城市來看,受益于新政紅包。值得關注的是,上海與深圳受前期利好新政影響較大,然而2024年12月其相關數據均出現環比下降的情況。由此可以看出,新政利好效應正呈現出遞減趨勢,隨著短期有購房意愿的存量客戶持續釋放,成交增長也顯露出疲軟態勢。

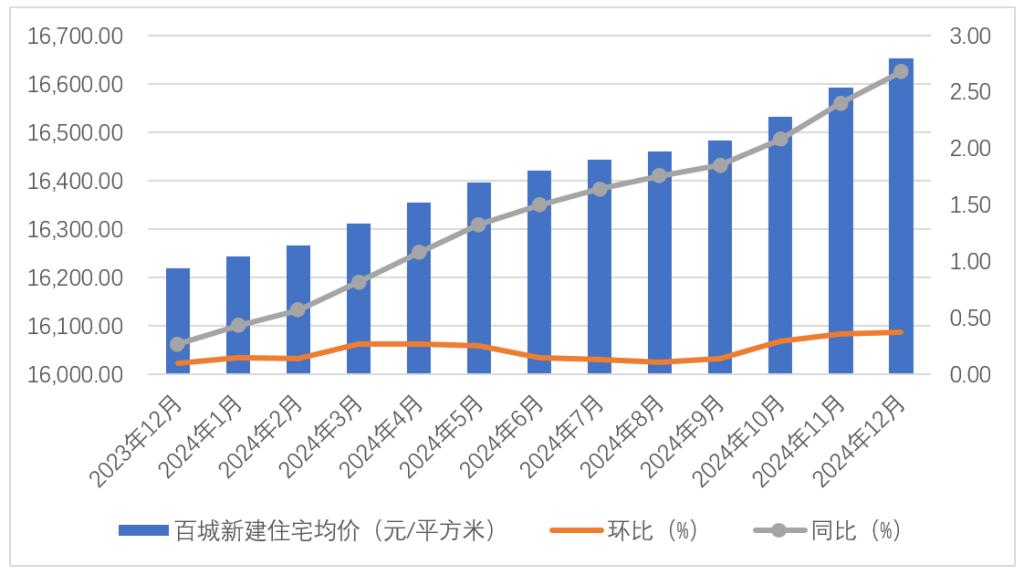

從全國范圍來看,由于部分城市優質改善項目的入市,2024年百城新建住宅價格月度環比展現出結構性的積極變化。據中國房地產指數系統百城價格指數的統計,2024年12月,百城新建住宅平均價格達到了16654元/平方米,環比、同比分別上漲0.37%和2.68%(見圖2)。

圖2 2024年百城新建住宅月度均價及同比、環比變動趨勢。數據來源:wind

磨底中曙光初現,住房產品力提升功莫大焉。尤其是第四代住宅在多個核心一二線城市逐步落地,基本成為區域銷量王者,引流二手房改善客群重新回流至新房市場。第四代住宅作為“好房子”的一種階段性代表,折射出房地產市場向高品質、個性化發展的必然趨勢,為房地產市場帶來新的增長點。

2、二手房成交量回暖

二手房市場在“517新政”后保持較高活躍度,在“9.26新政”后成交端顯著回暖,2024年全年成交量創下多年以來新高。據麟評居住大數據研究院監測,14個重點城市二手住宅成交在2024年12月達148946套,環比和同比分別上漲12.6%和59.2%,創下2024年月度成交新高。從2024年1月至12月的累計數據來看,14個重點城市二手住宅共成交1298593套,相較于2023年同期增長9.0%。從一線城市表現來看,2024年12月北京、上海、深圳3個一線城市成交量單月環比、同比均上升。2024年1-12月,北京、上海和深圳的二手房累計成交量均趕超2023年同期,累計同比增速分別為12.6%、30.0%和72.7%。可見,一線城市二手房在累計成交方面,同比增長的趨勢更為明顯。

與此同時,隨著預期逐步改善,2024年下半年以來二手房掛牌量持續回落。據麟評居住大數據研究院監測,14個重點城市的二手住宅掛牌量在2024年12月為194萬套,環比和同比分別下降1.2%和20.1%。結合去化周期來看,2024年12月重點城市的二手房去化周期為16.3個月,較年初接近27個月的高點已有較明顯下降。

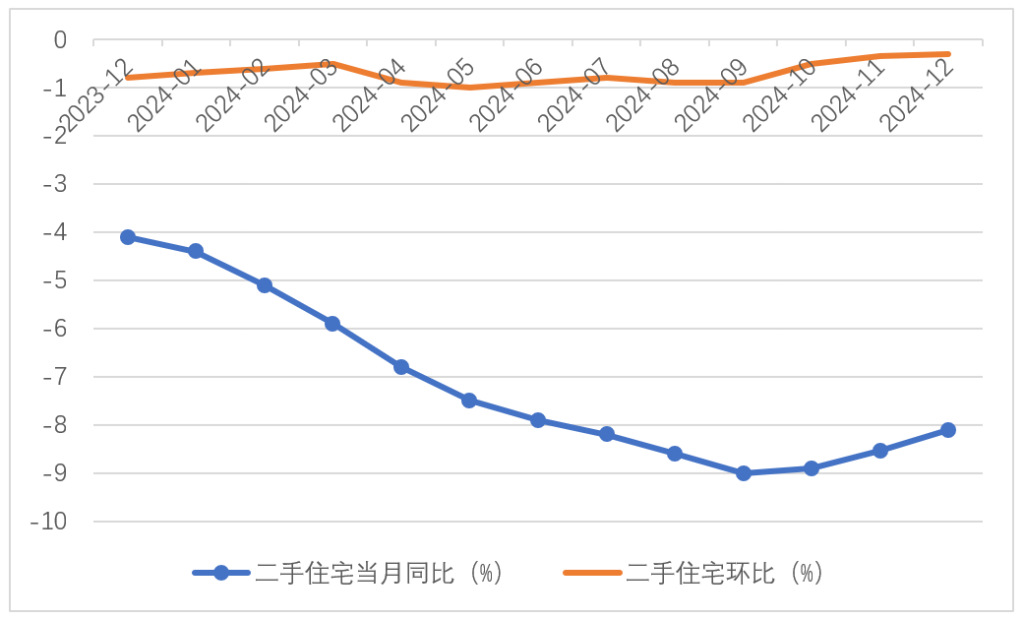

70個大中城市二手住宅價格環比、同比降幅收窄。據國家統計局最新公布的統計結果,2024年12月份,在70個大中城市中,二手住宅價格環比平均下降0.31%,同比平均下降8.11%,降幅較上月分別收窄0.04和0.43個百分點。

圖3 2023年12月-2024年12月70大中城市二手住宅價格同環比價格指數算術平均變化趨勢。數據來源:wind

二、上游土地市場:整體低迷中點狀回暖

2024年四季度,房地產市場回暖傳導至土地市場,部分熱點城市優質地塊熱度攀升,民企開始入場拿地,溢價率開始提升,土地市場呈點狀回暖。但2024年典型房企投資規模大幅收縮,此前積累的大量土地儲備帶來的壓力日益增大,手上貨值難以轉化為現金流,導致土地市場流動性匱乏。

展望2025年,有效盤活存量閑置土地成為土地市場復蘇的著力點。

1、供應規模仍處于歷史低位

供地規模持續呈現同比下降的態勢。克而瑞的統計數據表明,2024年11月份,土地供應面積達到3.7億平方米,相較于上月增長117.0%,而與2023年同期相比下降17.0%;與此同時,全國300個城市的經營性土地成交量為1.6億平方米,較上月環比增加53.0%,而同比仍下降10.0%(見圖4)。

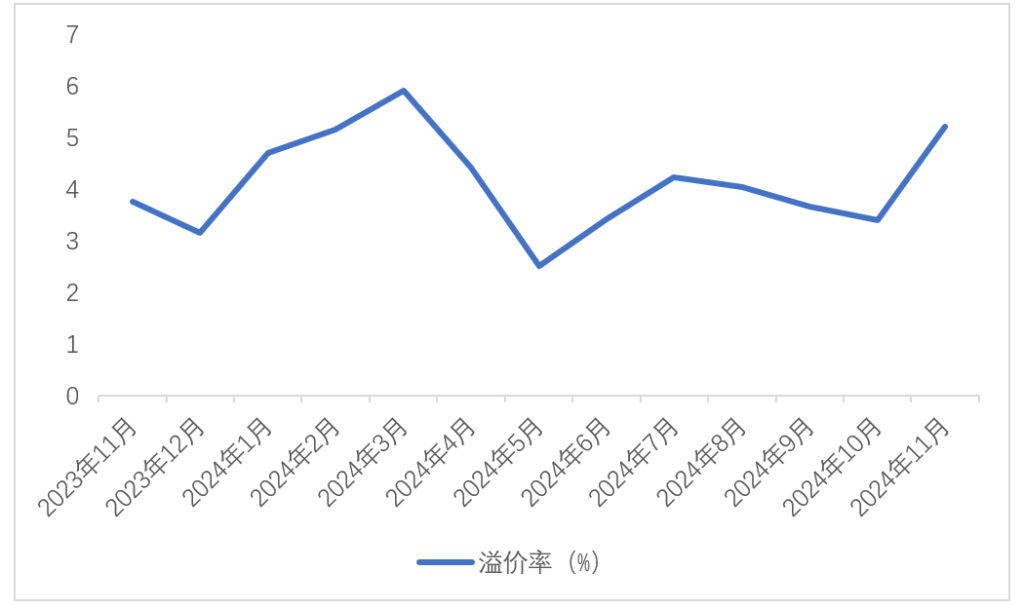

2024年11月,土地市場的溢價率呈現環比上升的態勢,而流拍率則維持在年內較低水平。市場熱度方面,當月平均溢價率為5.2%,相較于上月提高1.8個百分點(見圖5);土地流拍率為9.5%,雖然比上月上升1.4個百分點,但整體仍處于較低水平。量少質優特點凸顯,稀缺土地疊加第四代住宅帶動熱度上升。由于上海、北京、成都等熱點城市的帶動,土地市場呈現出點狀回暖的趨勢。

央企、國企及地方國資依舊充當著拿地的主力軍角色,而民營企業拿地的信心仍然偏弱,僅在重點深耕區域進行土地儲備的補充。中指數據顯示,2024年1-11月,22城住宅用地中,央企、國企、地方國資拿地金額合計占比達77%,央國企占比達47%。

圖4 2023年11月至2024年11月全國經營性用地的月度成交情況。注:本圖數據包括純住宅、商住和商辦用地。數據來源:克而瑞

圖5 2023年11月-2024年11月重點城市月度平均溢價率走勢。數據來源:克而瑞

2、土地出讓收入延續負增長態勢

財政部公布的數據表明,截至2024年11月,國有土地使用權出讓收入3.2626萬億元,相較于2023年同期下降22.4%。這一情況導致實現年初設定的預算收入目標面臨較大挑戰。可對比的數據是,2021年前10個月土地出讓收入就接近6萬億元。土地出讓收入入庫具有時滯,由于當前土地市場整體延續低迷態勢,因此未來一段時間土地財政仍有下行壓力。

三、展望與啟示:漸行漸近漸清晰的“好房子”

房地產市場磨底三年以來,止跌回穩是人心所向,既需要政策的持續加力,也需要時間與耐心。2024年11月18日,國務院總理李強參觀調研中國建筑科技展時強調,“好不好”已經成為當前我國住房發展的主要矛盾。2025年政府工作報告指出,適應人民群眾高品質居住需要,完善標準規范,推動建設安全、舒適、綠色、智慧的“好房子”。

好房子是房地產發展新模式的關鍵詞,其底層邏輯是通過基礎性制度變革推動房地產供給側要素相對價格回歸合理區間,重構各主體的激勵與行為,共同助推住房產品力升級,從而實現增量住房產品迭代。與此同時,也需要從全局視角審視存量的房與地的收儲問題,加快推進頭部出險房企債務重組實現和諧地去杠桿化,不失時機地推動公攤改革。

1、房大為美:用增量“大房子”引領住房產品迭代

在住房需求高度分化的態勢下,對于擁有住房的老市民而言,好房子意味著“買好房”;對于支付能力有限的新市民而言,重要的還是“好買房”,滿足其基本體面的居住需求。我們認為,當前及未來的一個時期,享受到改革開放紅利和住房市場化紅利的老市民“買好房”是住房產品迭代的新引擎。對于他們而言,好房子首先是大房子,大房子能夠被鮮明地感知,從而顯著激發支付意愿。這要求容積率往下走,在居住形態的躍遷中實現居住舒適度往上走。

2、存量的房與地:從全局視角更好地統籌推進“收儲”

存量的房與地,關系到供求關系及其預期,也關系到房企流動性危機的化解,是當前政策的焦點之一。

第一,收購好區位的資產具有更強的風向標效應,“四兩撥千斤”的撬動作用更大,建議應先易后難,優先收購較為優質的房產,其中二手房收購要與購買新房掛鉤,根本目的還是促進新房市場趨穩,然后根據實際情況漸進式擴圍,把閑置土地也納入收購范圍。

第二,不妨由中央政府直接入場,成立具有公共機構性質的全國性專業收儲主體,如“中儲房”“中儲地”,由總部進行垂直管理,既可以有效克服地方收儲財力不足且容易滋生道德風險的問題,又有利于全國各區域的協調推進。

第三,在收儲價格確定后,還應明確宣布收儲機構未來的轉售價不會低于收儲價,使得收儲價成為市場之錨,切實起到兜底作用,作為預期管理組合拳的一部分。

第四,收儲后的房產,進行必要的用途調整有利于市場止跌回穩。調整方式包括但不限于:一是可將收儲資產轉為租賃住房或者長租公寓,明確短期內(3-5年)不出售,助推租購并舉;二是可將部分適合的收儲資產轉為養老、康養公寓,并完善周邊的必要配套,應對中國“長壽時代”的到來。

第五,建議把收儲問題與當前中央政府關注并著力推動的新一輪財稅改革、新型城鎮化、統一大市場等問題結合起來,或者至少鋪好“接口”,從全局視角更好地統籌解決這一難題。

3、和諧地去杠桿化:加快推進頭部出險房企債務重組

合理的損失分攤是和諧地去杠桿化的關鍵。如果對損失分攤久久難以形成共識,各利益相關主體無法實現從上行期的“賺錢思維”向“共擔損失思維”的轉變,去杠桿化過程就會越痛苦,各方的損失就會越大。尤其是高杠桿和高息債務對出險房企債務重組的騰挪空間造成了嚴重制約。拖延的時長越久,可供房企調整債務的空間就越小,處理債務重組的困難程度也就越高。加強地方政府、金融機構、房企、上下游企業之間的溝通協調,引導各方在風險共擔、及時止損的原則下盡快達成債務重組方案。例如,促使恒大等處于困境的頭部房企盡快完成債務重組工作,以此向社會各界傳遞“利空出盡”這一信號。

4、危中有機:磨底階段是取消“公攤”的好時機

房地產調整期,是推進相關改革的好時機。“公攤”直接影響到房價中“水分”多寡和居民購房的獲得感。取消“公攤”并改為按實用面積計價,可以提升名義房價,進而改善消費者的價格認知和預期。雖然取消“公攤”不會影響房屋的實際建造成本,但通過調整計價方式,名義房價的提高有望改變市場參與者的激勵與行為。對于部分購房者而言,價格上漲可能會推動他們加快決策。這種心理效應或許能夠在短期內激活需求,緩解因市場低迷導致的觀望情緒。在房地產市場調整、筑底時期取消“公攤”制度,可為市場注入一定的增長動力。

[王美華系國研科技集團國研網助理研究員,王瑞民(通訊作者)系經濟學博士,國務院發展研究中心市場經濟研究所副研究員。本文首發于《中國房地產金融》2025年第1期,轉載時有改動,僅代表作者個人觀點,與所供職單位無關。]