記者 |呂文琦

1月4日,界面新聞從銀保監會獲悉,為進一步規范一年期以上人身保險產品信息披露行為,銀保監會印發了《一年期以上人身保險產品信息披露規則》(以下簡稱《規則》)。

《規則》首次提出要求保險公司披露分紅實現率指標,同時取消高、中、低三檔演示利率表述,調低演示利率水平。

《規則》要求保險公司對分紅型保險產品演示保單利益時,應當采用保證利益演示和紅利利益演示兩檔演示產品未來的利益給付,用于利益演示的利差水平分別不得高于0、4.5%減去產品預定利率。

對于萬能型保險產品,在利益演示時,應當注明用于演示的萬能型保險產品的假設結算利率,并用醒目字體注明該利益演示是基于公司的精算及其他假設,不代表公司歷史經營業績,也不代表對公司未來經營業績的預期,最低保證利率之上的投資收益是不確定的,實際保單賬戶利益可能低于利益演示水平。

銀保監會相關負責人表示,取消高、中、低三檔演示利率表述,調整分紅型保險、萬能型保險為兩檔演示,并調低演示利率水平,一方面與市場利率長期走低趨勢相符;另一方面也有利于引導行業關注自身利差損風險的同時,合理引導保險消費者預期。另外,我們學習借鑒國際監管經驗,要求保險公司披露分紅型產品的紅利實現率,有助于提升分紅型保險的透明度,切實保障消費者的知情權。

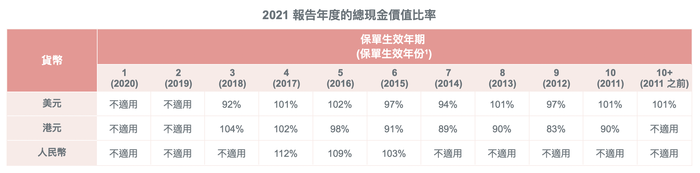

在海外保險市場,多數要求披露分紅型產品的紅利實現率。以香港地區為例,為增加透明度,協助保單持有人了解保險公司過往派發非保證利益的表現,香港保險業監管局頒布「承保長期保險業務(類別 C 業務除外)指引 (GL16) 」,要求保險公司就分紅保單的非保證利益,發布分紅實現率,以顯示保險公司在實踐派發預期非保證利益的表現。

香港英國保誠保險某分紅產品實現率 (來源:官網)

香港英國保誠保險某分紅產品實現率 (來源:官網)

根據披露,并不是所有分紅險產品各年度都能實現預期紅利,在部分年份會出現低于預期超過10%的情況。為了緩和回報波幅,保險公司會選擇把所得的利潤及虧損,透過保單較長的年期攤分而達至更穩定的紅利及分紅派發。