讀特客戶端·深圳新聞網2022年12月18日訊(記者 楊平 通訊員 吳曼)近日,第一太平戴維斯舉行2022年東莞房地產市場云端分享會,發布《東莞商用物業市場2022年回顧與2023年展望》報告。第一太平戴維斯深圳公司董事總經理吳睿,華南區市場研究部負責人謝靖宇,深圳公司產業及物流服務部負責人蔡子杰等出席了此次活動,與眾多東莞和深圳主流媒體一同回顧2022年東莞房地產市場情況及展望未來發展趨勢,并就東莞產業市場的發展趨勢進行探討。

第一太平戴維斯深圳公司董事總經理吳睿在致辭中表示:“東莞市作為珠三角地區的重要節點城市,正努力打造粵港澳大灣區的先進制造業中心,并結合自身發展基礎和優勢,與港澳、廣深形成錯位互補的產業發展格局,加快推動本地制造業邁向中高端。第一太平戴維斯將持續深耕東莞商業地產市場,為東莞的城市建設添磚加瓦,為粵港澳大灣區的升級革新賦能。”

助力升級,聚焦產業地產發展潛力

自東莞成為世界工廠以來,隨著產業鏈的豐富,人才的培養,政府的支持,企業的發展,東莞產業市場如今已經成為一個重要市場,不再過度仰賴某個城市或某個龍頭企業。第一太平戴維斯于2007年開始布局東莞市場,已深耕東莞逾十五年。憑借著對市場敏銳的洞察力和強大的資源,深圳產業及物流服務團隊已為多個東莞項目提供專業服務。

深圳公司產業及物流服務部負責人蔡子杰在“ 自成一體的東莞產業市場”的主題演講中詳細介紹了東莞產業市場的發展價值與潛力:“2012年至今,東莞產業騰籠換鳥過去了整整十年,從世界代工廠變成了世界知名智能制造中心,從三來一補到發展民營經濟最后到41個工業門類中東莞擁有近40個,形成非常完整的制造業體系,東莞已然擁有極強城市競爭力,未來在大灣區城市群里將會擔當最為重要的高新制造中心。”

賦能發展,洞悉東莞商用物業市場

分享會上,第一太平戴維斯華南區市場研究部從寫字樓、零售物業等方面精準及深入地剖析了2022年東莞房地產市場動態,并前瞻2023年東莞房地產市場的整體態勢。

東莞經濟運行回穩顯韌,2022年前三季度全市地區生產總值達人民幣8,001.2億元,同比增長1.9%。其中,金融業穩健運行,季內金融機構本外幣存款余額同比增長13.7%。

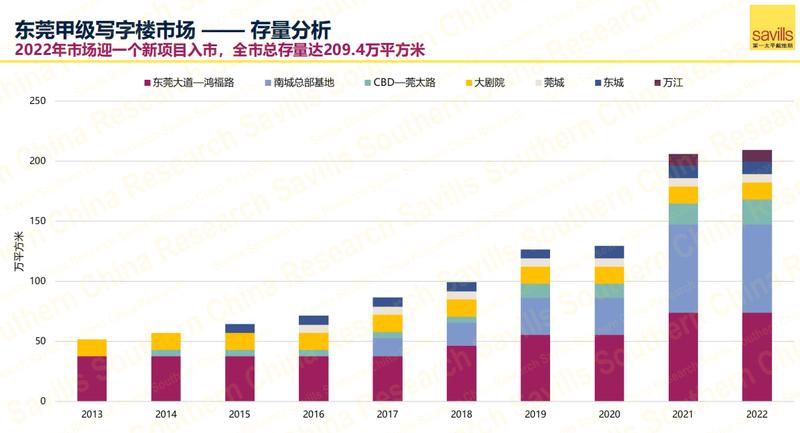

2022年,東莞甲級寫字樓市場迎來一個新項目入市,為市場帶來3.3萬平方米的新增供應面積。截至年末,全市總存量達209.4萬平方米。

數據來源:第一太平戴維斯提供

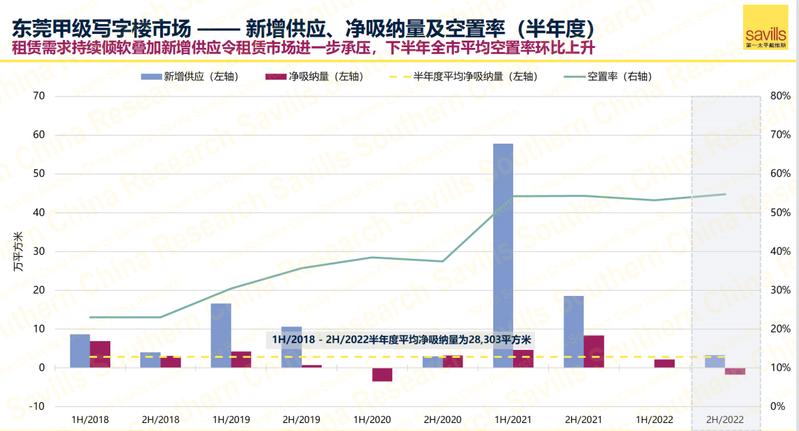

受外部環境影響,年內整體租賃需求維持在低位,業主方去化壓力繼續增大。特別是下半年,部分租戶持續面臨財務困境,其潛在的擴張及搬遷需求受到一定抑制,全市半年度凈吸納量轉負,錄得-1.7萬平方米;全年凈吸納量錄得4,770平方米。期末,全市空置率因此環比上升1.6個百分點,至54.8%。

數據來源:第一太平戴維斯提供

鑒于項目間競爭日趨激烈,同時租戶在業務擴張和辦公升級決策上更趨謹慎,多數業主繼續加大租金優惠力度,全市租金指數環比下降4.1%,平均租金降至人民幣每平方米每月54.8元。

銷售市場方面,投資市場情緒持續趨軟,全市價格指數環比下降2.8%,同比下降4.4%。

2023年,東莞城區片區預計無優質新增供應入市,全市總存量將維持在209.4萬平方米。

數據來源:第一太平戴維斯提供

短期而言,房地產、信息技術、零售與貿易等行業的租賃需求或有受限。此外,預計中短期內供需不平衡的市場現狀仍將延續,業主方面臨較大的去化壓力,全市平均空置率或將繼續上升。

2023年,考慮到東莞甲級寫字樓市場新增供應有限,且當前多數項目租金已處歷史低位,預計整體租金水平將趨穩。

2022年前三季度,東莞社會消費品零售總額累計達人民幣3,124億元,同比上升1.3%。其中,升級類消費較快增長,家用電器和音像器材類、化妝品類、文化辦公類分別增長23.3%、22.7%、11.2%;汽車類、通訊器材類9月當月分別增長23.1%、54.3%。

數據來源:第一太平戴維斯提供

2022年,城區片區未有新增供應入市,期末市場總存量仍維持在91.4萬平方米。

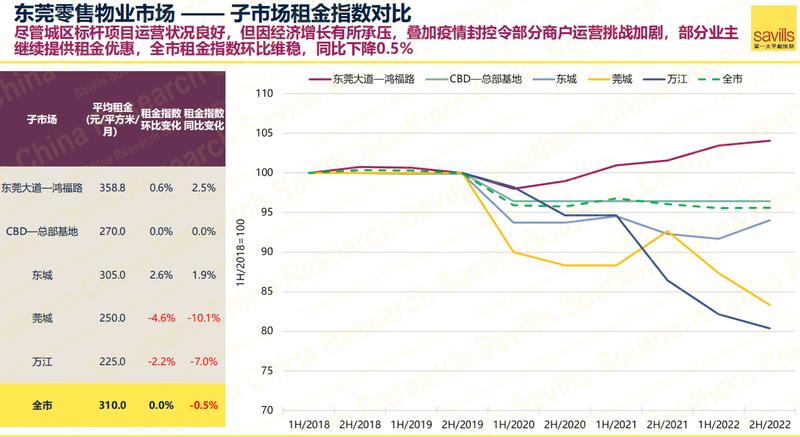

期內,盡管標桿項目表現穩定,但眾多零售商租賃需求傾軟,全市半年度凈吸納量自2020年上半年后再轉負,年度凈吸納量因此同比下降54.1%,年末錄得3,078平方米。此外,多數項目皆有出現部分餐飲及休閑娛樂品牌退租的現象,全市空置率環比微升0.2個百分點,至13.4%。

期內,部分商戶的運營帶來嚴峻挑戰,部分業主繼續提供租金優惠以挽留品牌,全市租金指數同比下降0.5%,平均租金錄得人民幣每平方米每月310元。

2023年,東莞城區片區預計有一個購物中心入市,將為市場帶來5萬平方米的新增供應面積。

數據來源:第一太平戴維斯提供

盡管部分餐飲和體驗類品牌運營壓力增大,并致使其業務擴張放緩,但部分具備較強韌性及抗風險能力的優質零售物業將持續吸引有市場影響力的品牌入駐。在此背景下,東莞零售物業市場項目分化狀況料將加劇,即優質標桿項目將繼續提升運營水平,而部分競爭優勢欠佳的購物中心入駐率或將于短期內繼續承壓。

鑒于零售商整體租賃需求傾軟,眾業主仍將繼續提供租金優惠以吸引品牌入駐,全市平均租金預計下降。