房地產“新常態”下的機遇與風險 原創 侯兵hoping 錦緞 收錄于話題#地產 4 個內容 #A股 43 個內容 本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。 當前,很多投資者無法正視房地產市場的“新常態”,而得出很多片面的觀點。本文將以筆者多年觀察房地產市場的認知、研究及對宏觀政策深入的理解為基礎為大家提供一些觀點,僅供參考。

當前,很多投資者無法正視房地產市場的“新常態”,而得出很多片面的觀點。本文將以筆者多年觀察房地產市場的認知、研究及對宏觀政策深入的理解為基礎為大家提供一些觀點,僅供參考。

01

不良巨頭退出歷史舞臺的啟示

8月全國房地產累積新開工面積同比下滑3.2%,跌破多年均值下軌,也是除去疫情非正常波動情況下多年以來最低水平附近。隨著地產資金鏈(包括客戶下款與融資政策影響)緊張,民企拿地熱情驟然下降,例如南京下半年集中土拍(9月)僅一家民企拿地,其余均為國資背景,多地樓市曝出流拍信息,這些情況很像18年的時候。

2018年的金融去杠桿宣告了一大堆玩弄資本運作的虛胖巨象一個個轟然倒塌。當時有一篇分析文章傳遍互聯網——《江浙經濟,也已崩潰》。然而,我們看到在去杠桿政策下,一大堆吞噬納稅人錢財而虛胖的僵尸企業一個個退出歷史舞臺而后中國民營經濟發展更加壯大,在多個領域角逐全球領先位置。

從過去幾年復雜的形勢來看,我們看到了中國經濟的韌性,高層政策富有成效的成果,爾后資本市場展開了牛市歷程。

時至今日,中國恒大的崩潰也預示著玩弄資本的不良企業巨頭退出了歷史舞臺,讓更多的金融資源匹配給優質的企業家和產業。

有人說,恒大的崩潰預示著房地產至暗時刻的到來?我覺得不盡然,如果你是個安分守己的好學生,通過自身努力考上大學,然而有人卻依靠舞弊謀求發展,對于你來說,法律懲治了這樣的行為,難道不是給奮斗者更好的土壤嗎?

沒有規則和邊界的擴張,過分滿足私欲的企業野心是社會發展的悲哀而不是進步。所以包括恒大在內多個房地產巨頭的倒下,并不是預示著房地產行業的崩潰,而是有利于這個行業繼續穩步向前發展,穩定中國經濟基本盤。

02

房地產市場已經進入新常態

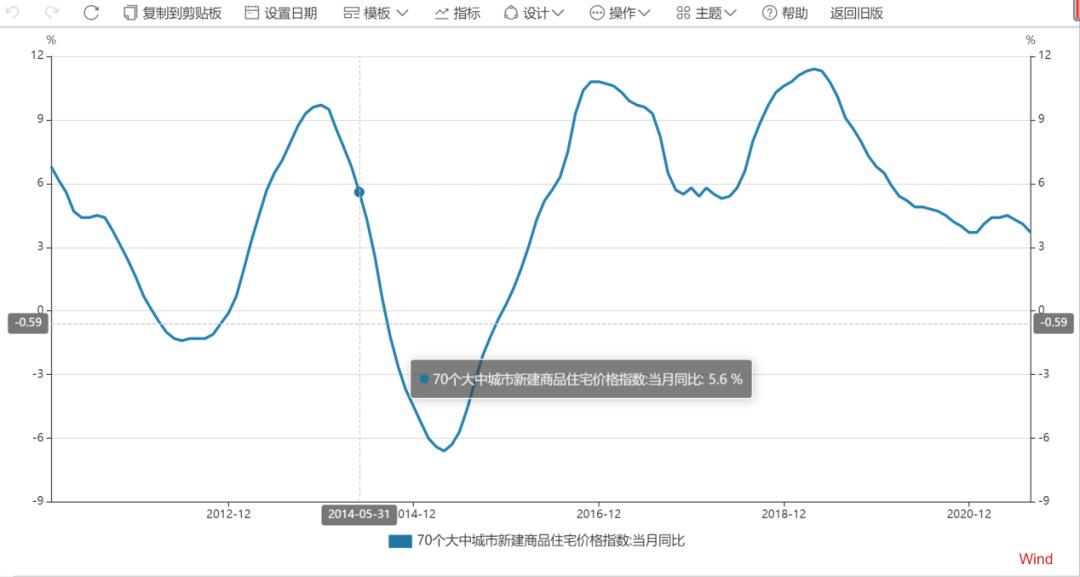

先直接拋出觀點,房地產市場已經進入新常態:政策旨在抑制房地產市場大起大落,穩定市場預期,并非要打壓房價或打壓房地產市場發展,房價整體趨勢緩慢上行仍為消化超發貨幣的主要資產類別。 從2007年以來房地產價格環比漲幅來看,房價有3個階段同比增幅為負,彼時中央開始了大規模的房地產救市措施。而2015年房地產救市則在后來演變為了房地產去庫存運動,房價漲幅驚人且時間較長。所以,今年初房地產價格有抬頭走勢,被政策打壓,房住不炒。

從2007年以來房地產價格環比漲幅來看,房價有3個階段同比增幅為負,彼時中央開始了大規模的房地產救市措施。而2015年房地產救市則在后來演變為了房地產去庫存運動,房價漲幅驚人且時間較長。所以,今年初房地產價格有抬頭走勢,被政策打壓,房住不炒。

所以,我認為,房地產市場已經進入了穩定發展的走勢之中,政策有保有壓的態勢十分明顯,不希望房地產市場大幅波動,主要通過對流動性的打壓來抑制房地產的大起大落。

就拿近段時間來看,房地產非常低迷的時候,各地地方政府也有一些促進本地市場健康發展的舉措,同時過熱的時候果斷出手,整體地價和限價則呈現穩中有升的格局。例如2015年的房地產救市措施,以及2019年各地出臺的房地產穩定措施等。

但2020年12月全國70大中城市房價同比漲幅僅為3.7%,遠遠落后于同時期歐美等主要發達國家房價漲幅,說明本輪房地產市場房住不炒的政策得以落實,趨于穩定。

就在國內宏觀調控加碼的背景下,房地產市場價格總體穩定,體現了中國資產價格的相對剛性。影響房地產市場價格主導因素:地價、貨幣供應量及成本,房地產價格從某種意義上來說歸根結底是貨幣現象。

在地價穩定、貨幣供應量總體穩定大于GDP增長的情況下,房價穩定符合長期趨勢。這是基本觀點和邏輯。

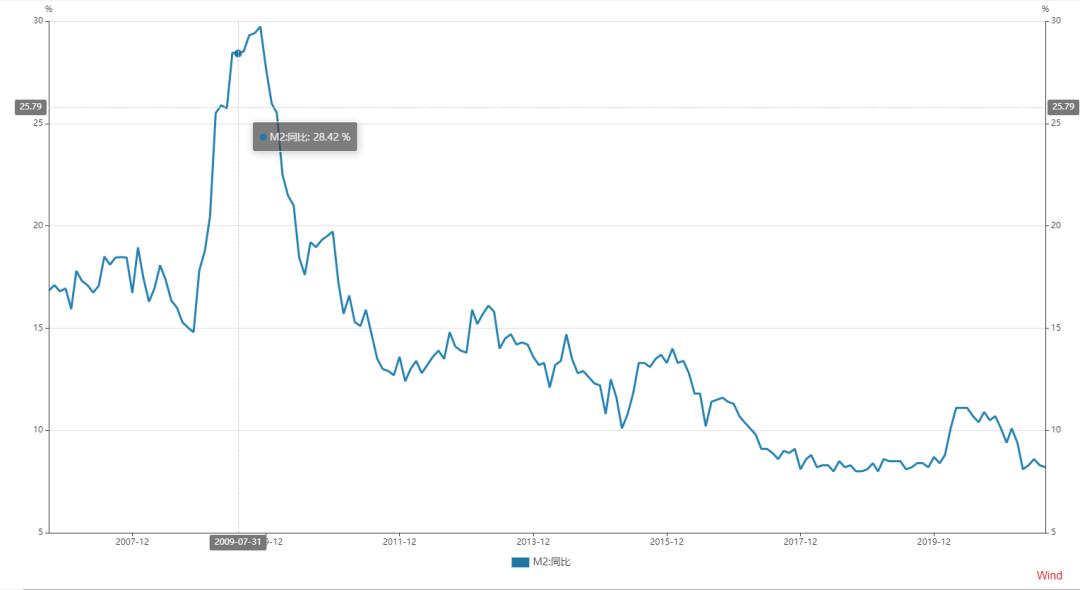

從8月M2同比數據上來看,目前穩定在8%左右相比仍處于近年低位,表明貨幣政策仍處收斂區間,貨幣政策再度下行的可能性已經不大。對房地產刺激或打壓的效能有限。但從長期來看貨幣供應量大于GDP其超發的貨幣仍然由房地產等資產市場承接多余流動性,房價長期穩定的基石未變,所為房地產價格本質上來說是貨幣現象。 所以,我認為房地產市場目前進入了新常態。通過對房地產資本無序擴張、流動性合理控制抑制投機、提高首付比例及貸款利率等方式使房地產步入穩健發展的新時代,不再向過往能夠大起大落。局部市場可能出現上漲,主要還看投資人的眼光了,類似股市齊漲共跌大幅上漲的時代業已終結。

所以,我認為房地產市場目前進入了新常態。通過對房地產資本無序擴張、流動性合理控制抑制投機、提高首付比例及貸款利率等方式使房地產步入穩健發展的新時代,不再向過往能夠大起大落。局部市場可能出現上漲,主要還看投資人的眼光了,類似股市齊漲共跌大幅上漲的時代業已終結。

03

未來房地產市場的看點

今年下半年抑制房地產投機的主要現象是房貸利率陡然提高和額度緊張導致房地產壓力加大,拖垮高杠桿下的現金流。特別是部分地區首套房利率高達6.2%,顯然超過了投資投機性需求的忍耐上限。

從未來房價漲幅來看,平均水平只有3-4%,考慮到有1%的房租系數,則收益率預期為4-5%,而貸款利率竟然高達6%以上,甚至連剛需都無法忍受,買盤力量下半年受此影響打擊巨大,而額度緊張直接打擊了高杠桿的房地產企業的現金流。

房貸利率達到6%以上及額度控制的政策是不可持續的,因為其打壓了更多是剛需需求和改善性需求。尤其是疊加一些核心城市優勢地段高達七八成的首付比例,令剛需和改善望洋興嘆。這些情況是不可持續的,因為房地產市場平穩發展是需要保護剛需和改善的,同時要抑制投資投機性炒作。歷史上來看,只要土地市場大幅冷卻,房地產市場微調以促進平穩發展的舉措也就不遠了。

從第二部分講到房地產未來仍然是平穩發展的趨勢。而在今年下半年拿地踴躍的央企(一二線核心城市優質地塊)將明顯受益,如中海地產等。在某些城市,央企有很大余地選擇地塊,都是比較不錯的項目地塊,未來盈利前景還是比較穩定的。

遙想2015年之后的股票市場,管理層大舉在股票市場去杠桿,通過對包括兩融比例限制、場外配資及坐莊行為(市值管理)的打擊后,股票市場迎來了價值投資以及2019年以來的慢牛走勢。

房地產市場將和股票市場一樣,兩大資本市場將在未來攜手出現穩定繁榮的景象。相較于股市機構投資者,房地產市場的房企同樣面臨專業性、眼光及風控實力的考核,才能在市場中賺錢,活得滋潤。

04

產業鏈投資機會分析

綜上,我們看到很多投資人對于房地產市場下半年出現的新情況過于擔憂,悲觀情緒蔓延,部分房地產產業鏈股票出現大幅下跌,而包括東方紅在內的一些明星機構逆勢大幅加倉地產股,再一次上演了抄底大戲。

目前我們關注的主要是一些低估值的央企屬性的房地產建筑企業及產業鏈相關機會。央企地產和建筑公司在民營企業資金鏈和信用危機之后,迎來再一次擴張的機會。同時部分區域調整地價和裝修新政其實有利于房企單位盈利能力,如果明年房貸政策和利率放松,將迎來很好的戴維斯雙擊。

基于我們前述的分析,我們認為房地產在未來有望穩定發展,那么房地產市場周期性屬性變淡,將會成為消費或公共事業型公司,并且有穩定的盈利回報預期,這樣的情況,有利于提升國內A股房地產上市公司估值,這一點很重要。

同時,我也關注房地產產業鏈相關定制家居企業。在精裝修時代到來之際,隨著精裝修房大批量上市,定制家居企業將在未來穿透行業和政策周期,迎來爆發的節點。

它們正以精裝修時代的入口資源完成消費升級、品類擴張及頭部份額提升等多重趨勢的作用,迎來很好的成長性。雖然它們目前面臨的是成本上升和新開工下滑的不利影響,然而其品類擴張、消費升級及存量房批量改善的需求將刺激穿越行業周期。

原標題:《房地產“新常態”下的機遇與風險》

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。當前,很多投資者無法正視房地產市場的“新常態”,而得出很多片面的觀點。本文將以筆者多年觀察房地產市場的認知、研究及對宏觀政策深入的理解為基礎為大家提供一些觀點,僅供參考。從2007年以來房地產價格環比漲幅來看,房價有3個階段同比增幅為負,彼時中央開始了大規模的房地產救市措施。而2015年房地產救市則在后來演變為了房地產去庫存運動,房價漲幅驚人且時間較長。所以,今年初房地產價格有抬頭走勢,被政策打壓,房住不炒。所以,我認為房地產市場目前進入了新常態。通過對房地產資本無序擴張、流動性合理控制抑制投機、提高首付比例及貸款利率等方式使房地產步入穩健發展的新時代,不再向過往能夠大起大落。局部市場可能出現上漲,主要還看投資人的眼光了,類似股市齊漲共跌大幅上漲的時代業已終結。