炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

銀行保險大漲搭臺,三季報超預期個股表現亮眼,還有哪些行業和公司確定性強?

來源:財聯社

財聯社(上海,編輯 葉飛)訊,本周市場沖高回落,滬指周一放量大陽線,隨后4天處于縮量調整狀態。大盤沖高后處于強勢調整狀態,以銀行、保險為代表的權重板塊雙雙大漲,三季度業績亮眼個股表現出色。對于下半月市場,業內人士稱權重大漲為市場搭臺,隨著上市公司三季度業績大幕拉開,投資者可以多關注超預期個股以及成長性好的企業逢低布局。

央行允許宏觀杠桿率階段性上升,銀行、保險率先上漲

10月14日下午,央行發布最新數據, 8月金融數據和社融統計顯示當月新增人民幣貸款1.28萬億元,同比多增694億元;社融增量3.58萬億元,比上年同期多1.39萬億元。9月末,廣義貨幣(M2)余額216.41萬億元,同比增長10.9%,預估為10.4%,8月為10.4%。

中國央行調查統計司司長阮健弘表示,今年前三季度中國信貸和社融增速合理增長,還沒到偏快增長的狀況。今年受疫情影響,宏觀杠桿率會出現階段性上升。當前面臨特殊情況,宏觀杠桿率提升適應宏觀政策,是支持疫情防控和國民經濟恢復的一個體現。應當允許宏觀杠桿率階段性上升,擴大對實體經濟的信用支持。應該說這個政策現在已經取得了顯著成效,突出體現就是國民經濟穩步增長。二季度中國GDP增長已經實現了正增長,我們預計三季度GDP增速會進一步提升,這也為未來更好保持合理的宏觀杠桿率水平創造了條件。

廣義貨幣供應量(M2)余額同比增速10.9%,增速環比上升0.5個百分點,支持了經濟基本面的持續改善,企業經營逐步進入景氣區間。信貸方面,總量多增及結構改善的特點在9月持續,居民短貸、中長貸和對公中長貸多點開花。總體而言,信貸多增、非標三項繼續小正增長,盡管企業直接融資基本持平去年,但政府債券的發行積極超越季節性規律,最終聯合推動社融新增讀數持在3.5萬億左右的高位。

中金公司研報指出,9月新增人民幣信貸超預期,并帶動新增社融超預期;M0和M1增速同樣回升,或受國慶中秋雙節以及地產銷售較好等因素影響。金融數據透露的信息如下:1)按揭高增,樓市短期韌性強;2)財政支出加快,基建增速或反彈。預計基建或為中長期貸款重要投向,9-12月基建增速或回升至10%左右。預計年內社融增速或繼續走高,年底或達13.9%左右。

從二級市場的反應來看,銀行(+4.69%)、保險(+4.84%)的板塊指數漲幅明顯強于滬指(+1.96%)、深成指(+1.83%)、創業板指(+1.93%)。

從個股周漲幅上看,杭州銀行(13.250, 0.17, 1.30%)以13.05%漲幅居首,平安銀行(17.100, 0.54, 3.26%)、寧波銀行(35.170, 0.15, 0.43%)、光大銀行(4.060, 0.08, 2.01%)、成都銀行(10.980, 0.55, 5.27%)、常熟銀行(8.620, 0.15, 1.77%)、中國人壽(49.630, 1.59, 3.31%)漲幅均超過10%。杭州銀行、平安銀行、寧波銀行、新華保險(67.830, 1.34, 2.02%)均直逼歷史新高位置。

多家公司三季報超預期,股價以漲停回應

本周多家公司發布三季度業績,其中博杰股份(117.770, 10.22, 9.50%)、貴州輪胎(6.600, -0.15, -2.22%)、北斗星通(61.980, -2.71, -4.19%)、北新建材(38.990, 0.84, 2.20%)、京威股份(4.560, -0.15, -3.18%)、穩健醫療(165.010, 0.01, 0.01%)、中公教育(38.180, 1.47, 4.00%)等紛紛以漲停回應。

博杰股份10月13日晚間公告,2020年前三季度,公司預計實現歸屬于上市公司股東的凈利潤28675.25萬元至32348.15萬元,同比增長116.01%至143.68%。隨后,股價連續兩個一字板,周五繼續大漲9.5%,近6個交易日累積漲幅近50%。

北新建材上修業績預期,預計前三季度凈利潤19.5億元-20.5億元,同比增長18096.57%-19019.47%,此前預增14727.98%-15669.34%。股價本周5個交易日,累積大漲25%。

中公教育10月13日晚間披露2020年前三季度業績預告,公司預計第三季度單季盈利15.2億元至16億元,同比增長226.29%至243.47%;1月-9月累計盈利12.9億至13.7億元,比上年同期增長34.22%至42.56%,提前完成重組上市時的三年累計業績承諾。股價再創歷史新高,總市值達到2355億元。

從業績預告來看,還有哪些行業和公司確定性強

根據招商證券(22.340, 0.24, 1.09%)統計,截至10月15日共有1310家A股上市公司披露了2020年三季報業績預告/快報/報告,占全部A股的比例約為32%,其中絕大多數是以業績預告的形式存在。從業績預告情況來看,目前已經披露三季報預告的上市公司預告向好率為46.9%,相比中報預告向好率再次提升。

根據安信證券,基于代表性公司視角下對高景氣細分進行梳理。三季報預告業績增長態勢比較好的領域主要集中以下幾個領域:醫藥(醫療器械、化學制藥)、農林牧漁、電氣設備(光伏、風電、高低壓設備)、電子(消費電子、半導體)、化工(化學化纖)、食品飲料(食品加工)、通信(終端和傳輸設備)、有色(黃金)等。當前最為明顯的是電氣設備與汽車產業鏈(新能源車)的景氣趨勢修復。

基于Q3預告并8月結合工業企業數據,安信證券認為未來仍然值得關注的高景氣細分主要集中在以下幾個方向:

第一梯隊:光伏、汽車(新能源車)、風電、消費電子、家電、家具、券商、化工。

第二梯隊:工程機械、造紙、公用事業(環保和電力)、傳媒、半導體、高低壓設備。

第三梯隊:醫療器械、生物制藥、5G通信設備、農林牧漁。

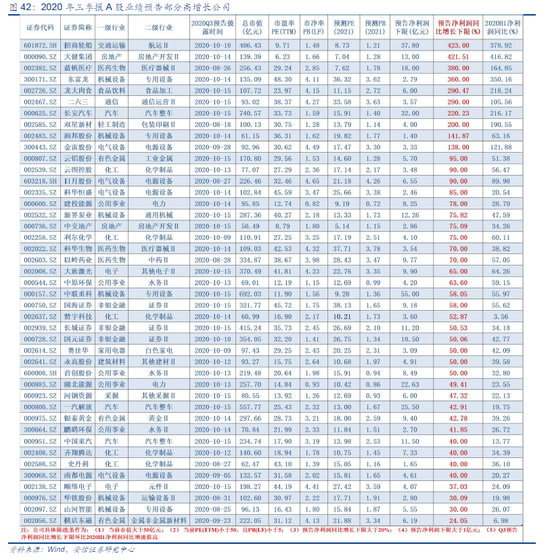

安信證券結合當前已披露2020年三季報業績預告,選取了一批基本面較好的上市公司,選取標準如下:

1)2020年三季報預告凈利潤下限增速不低于20%,且環比H1增速進一步提升;

2)當前總市值不低于50億元;

3)2020年三季報預告凈利潤下限規模不低于1億元;

4)PE(TTM)低于50倍,同時PE(2020)低于35倍。