如果說芯片的國產化是掌握科技行業獨立的密碼,那工業母機的國產化就是掌握制造業自主的鑰匙。要成為真正的制造大國,工業母機的國產化是必經之路。

上周四,國資委召開擴大會議,會議上強調:要把科技創新擺在更加突出的位置,推動中央企業主動融入國家基礎研究、應用基礎研究創新體系,針對工業母機、高端芯片、新材料、新能源汽車等領域加強關鍵核心技術攻關。

今天,工業母機整個板塊掀起漲停潮,維宏股份、創世紀、春暉智控、華辰裝備、昊志機電等個股紛紛漲停。

而“工業母機”其實就是機床,是工業生產中最重要的工具之一。為裝備制造業提供生產設備,機床就是裝備制造業的工作母機。它的下游涵蓋傳統機械工業、汽車工業、電力設備、鐵路機車、船舶、國防工業、航空航天工業、石油化工、工程機械、電子信息技術工業以及其他加工工業。機床行業的上游主要是基礎材料及零部件,其中包括結構件、鑄鐵、鋼鐵、數控系統、驅動系統、傳動系統等。

因此,它的發展是伴隨著中國制造業的不斷發展壯大而演變的,而國資委此次會議將其直接置于首位,甚至排在高端芯片、新材料和新能源汽車之前,足以凸顯制造業的獨立自主所占據的重要地位。

中國為什么如此看重工業母機?它的背后又是怎樣的崛起故事?

歷史:歐洲是現代化機床的大本營

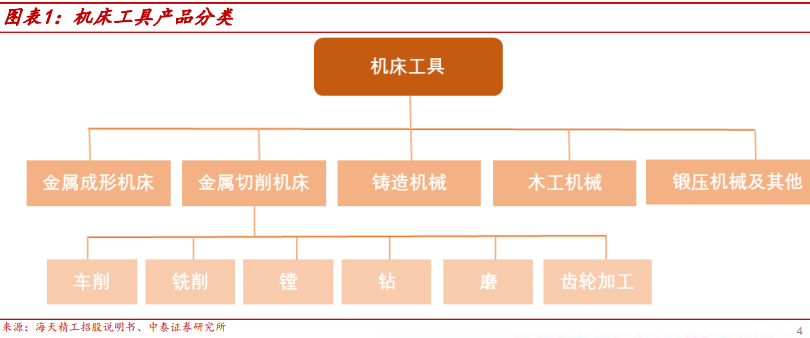

機床按照產品分類主要包括金屬成型機床、金屬切削機床、鑄造機械、木工機械、鍛壓機械等多種,其中金屬切削機床又分為車床、銑床、鏜床、鉆床、磨床、齒輪加工等幾類。

機床最早出現的時間,其實相當早。

早在公元前兩千多年時,機床最早的雛形——“樹木車床”就已經出現了。這種車床在工作時用腳踏繩索下端的套圈,利用樹枝的彈性使工件由繩索帶動旋轉,手拿貝殼或石片作為刀具,沿板條移動工具切削工件。

后來的歐洲在中世紀、中國在明朝也都出現了各種利用人力來提供動力的機床。然而,傳統的機床所面臨的問題是,只能通過人力來使得器械轉動,沒有更高級的動力來源。

因此,現代意義上的“機床”出現,就已經到工業革命之后了。

1797年英國人莫茲發明了劃時代的刀架車床,帶有精密的導螺桿和可互換的齒輪,1817年另一位英國人采用了四級帶輪和背輪機構來改變主軸的轉速。

此后,各種專用車床的誕生提高了機械自動化的程度。1845年,美國的菲奇發明轉塔車床;1848年,美國又出現回輪車床;1873年,美國的斯潘塞制成一臺單軸自動車床,不久他又制成三軸自動車床。

此外,銑床、鉆床、鏜床等其他多種機床也都在18-19世紀問世。不過,那時還只有機械化,沒有自動化。

將機械化與電子化結合起來的數控機床技術起步于20世紀50年代。

1952年,美國麻省理工學院(MIT)研發出了世界上第一臺數控銑床。

由于基礎技術方面的制約,在此后20年左右的時間內,數控機床技術并沒有得到廣泛的應用和普及。

直至20世紀70年代初,大規模集成電路(LSI)和微處理器(CPU)的問世,推動了微電子技術的迅速發展;為數控機床的大規模制造和廣泛的商業化應用創造了條件。

70年代中后期,數控機床技術進入快速發展期,美、歐、日等國相繼于70年代末和80年代初實現了機床產品技術的代際升級即數控機床化。如日本山崎馬扎克(YamazakiMAZAK)公司在1982年就實現了機床產品的完全數控化。

我國數控機床技術的研發起步并不晚,1958年,清華大學和北京第一機床廠就合作研發出中國第一臺數控升降臺銑床(采用分立元件技術),比起世界第一臺數控機床不過晚了6年。但其后的20年,我國數控機床技術進步十分緩慢,除了技術因素的制約,時代因素帶來的干擾破壞也是重要原因。

從1973年開始,國家組織了數控技術攻關,但直至改革開放初期,我國除了可以制造少量技術相對簡單的數控線切割機床外,數控機床總體上仍然滯留在技術研發階段,被西方國家遠遠甩在了身后。

改革開放以來,數控機床技術一直作為機床工業的主攻方向。1980年,北京機床研究所通過許可證轉讓的方式從日本發那科(FANUC)公司引進數控系統技術,隨后從“六五”(1981-1985)開始,國家連續組織了幾個五年計劃的數控技術攻關,有力地促進了數控機床技術的發展進步。

雖然我國數控機床產品整體上還處在中、低檔水平,比西方發達國家晚了30多年的時間,但是我國已全面進入了數控機床時代。

現狀:“低端內戰、中端爭奪、高端失守”

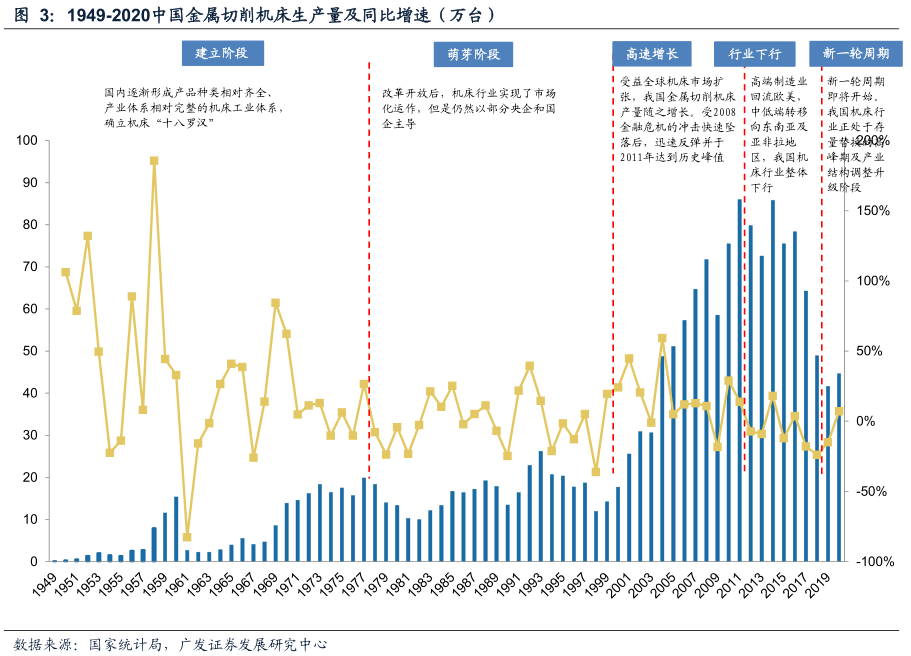

機床的產品壽命一般為10年左右,2011年全球機床消費量和產值達到頂峰后回落,進入了長達10年的下行周期。

廣發證券分析師將國內的機床行業歷史分為五個階段:

第一階段是改革開放前,“一五”期間在蘇聯援建下,中國建立了現代機床工業的基礎;

第二階段是改革開放后至2000年,機床行業實現了市場化運作,但是仍然以部分央企和國企主導,金屬切削機床產量在20萬臺量級左右停滯不前。

第三階段則是2000-2011年的高速發展階段,在此期間,中國機床消費量和總產量分別在2002年和2009年成為世界首位,之后始終保持機床生產和消費世界第一。

第四階段便是2011年-2019年的行業下行周期,高端制造業回流歐美,中低端轉移向東南亞及亞非拉地區,國內以中低檔為主的機床產業受到強大沖擊。

第五階段于2019年開始,行業進入了存量替換周期,產業結構開始調整升級,有望進入新一輪周期。

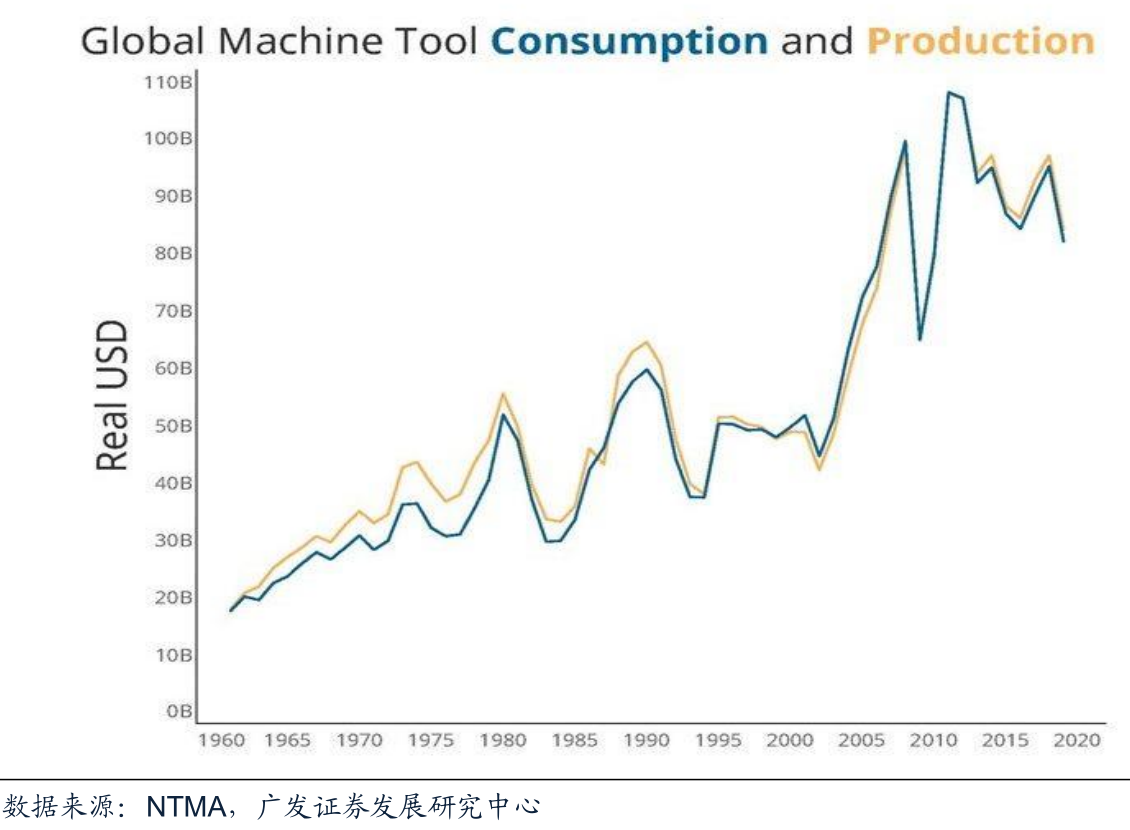

根據Gardner公司數據,無論是消費額還是產量,目前全球機床行業仍處于周期底部。

而根據NTMA發布的報告,全球機床市場2011年以來的萎縮大部分歸因于中國。2019年中國機床消費額減少了64億美元,占全球減少總額的近一半;2019年中國機床產量減少了46億美元。

過去8年中,中國機床有6年時間產量都是下降的。

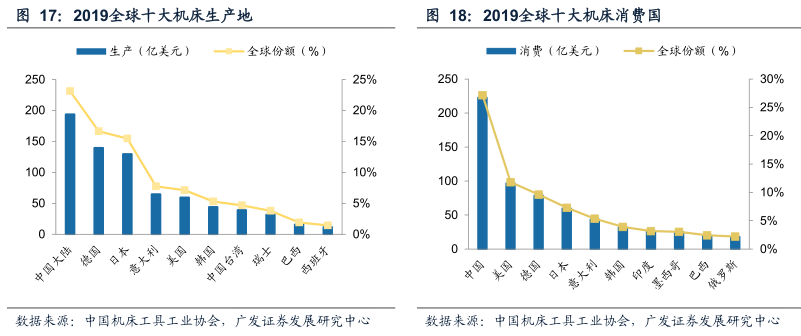

從數據看,中國已經成為全球制造業的中心,2009年以來,一直穩居世界第一大機床生產國、消費國和進口國的位置。2019年數據顯示,我國機床生產總額為194.2億美元,全球占比23.10%,機床消費總額為223億美元,全球占比27.16%。

雖然從生產量和消費量角度看,中國機床的規模都是當今全球當之無愧的第一,但令人心酸的是,我們正面臨“大而不強”的尷尬處境:

所有機床企業裹在一起,我們是最大的,但沒有任何一家公司拎到國際市場上是能打的。

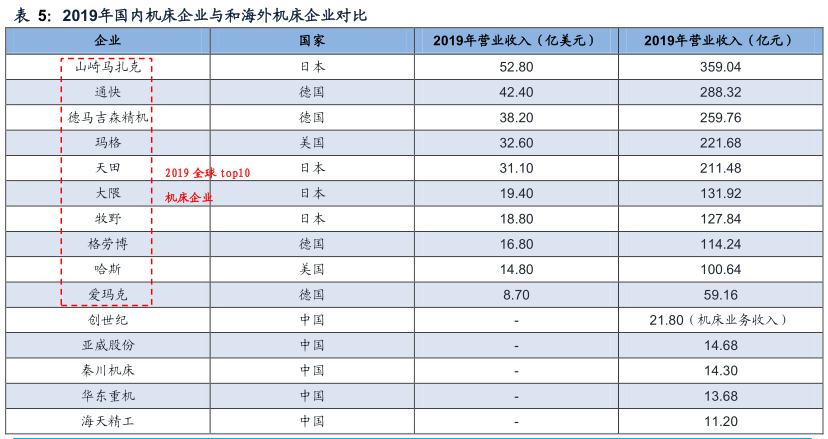

根據Wind及賽迪顧問數據,2019年全球十大機床企業中日本企業4家,德國4家,美國2家,其中日本機床龍頭企業山崎馬扎克2019年營業收入359.04億元,而我國營業收入最高的10家機床企業2019年營業收入之和僅為112.54億元,為山崎馬扎克一家營業收入的31.34%,我國機床企業盈利能力遠遠低于海外巨頭。

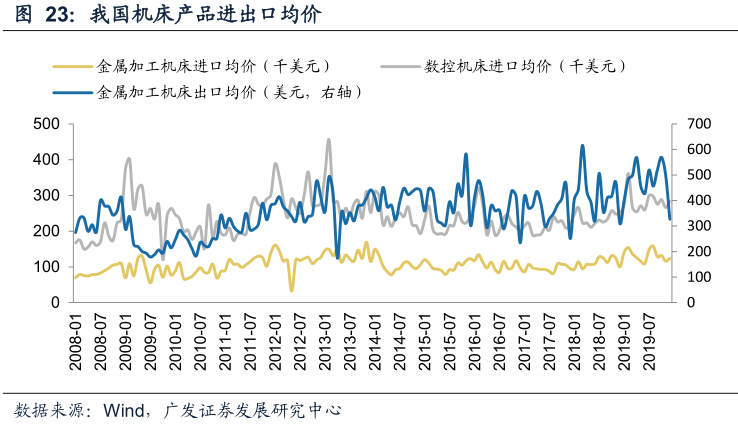

從價格來看,對比也相當顯著。2019年,我國金屬加工機床進口均價為12.39萬美元,數控機床進口均價為28.38萬美元,而我國出口的金屬加工機床均價則只有326.45美元,兩者差距巨大。

這便是“低端”與“高端”之間的差異了。

此前,一位機床行業的專家曾經撰文,他認為從專業的角度重新審視近十年來中國機床市場的實際競爭狀態,可以概括為:

低端內戰、中端爭奪、高端失守。

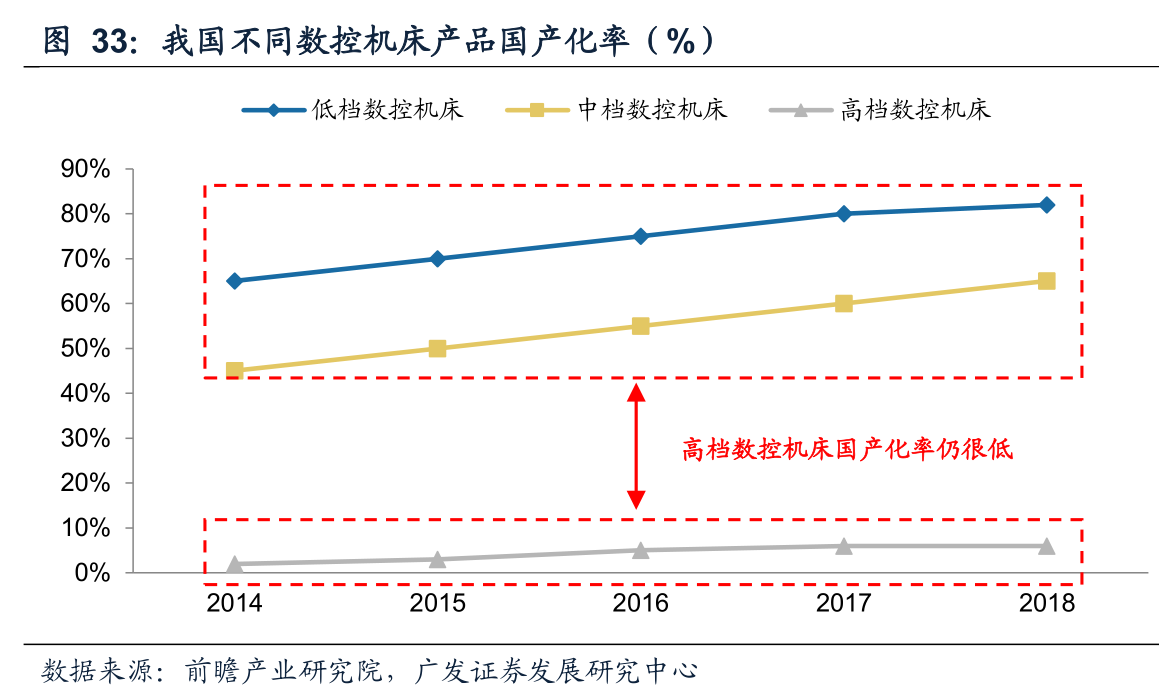

從數據上看,低端數控機床國產化率已高達近90%,中端產品也已經到60%以上,但高端產品的國產化率,目前仍然低于10%。

機床產品的檔次劃分是針對特定市場的相對的和動態的概念,并沒有明確的界定標準,盡管如此,人們習慣用高、中、低端三個類別大致區分機床產品的檔次。

大體來說,高端數控機床需要實現更高精度、高復雜性、高效高動態的加工,主要應用于航空航天、精密模具、軍工、電子、船舶等高端工業領域。

長期以來,我國機床在低端和高端領域的競爭態勢一直沒有發生明顯變化。

低端領域一直是本土企業參與競爭。高端領域,由于差距懸殊,國產機床基本上還不具備市場競爭能力。

而中端市場領域一直是國產機床與進口機床爭奪的主戰場,也是我們曾經瀕臨全面失守的領域,爭奪這一領域的市場份額,是多數機床企業長期以來的主攻方向。

隨著我國數控機床技術的全面普及,中檔數控機床技術不斷趨向成熟,再加上本土優勢的助力,國產中檔數控機床產品的市場競爭力逐步增強,市場份額逐漸擴大,市場地位日益鞏固,逐步扭轉了長期被動挨打的局面。

近10年來,國產機床已經在本土中端市場占據了半壁江山,基本實現了由被動防守到長期相持再到積極進攻的戰略轉變。

同時,我國機床企業并沒有因實力懸殊放棄在高端領域的努力進取,2009年正式啟動的國家高檔數控機床重大科技專項(簡稱“專項”)也發揮了有力的推動作用。據統計,2009年至2018年,專項共安排課題600項,其中,近70%的課題已經完成。

專項的實施,顯著加快了高檔數控機床及其功能單元和關鍵零部件的技術研發步伐,許多高檔產品品種實現了“從無到有”的跨越,為參與高端領域的市場競爭進一步積蓄了能量。

但從結果看,這還不夠。

困境:供應鏈、研發、路徑依賴多問題并存

數控機床的國產化是要分部件來看的,和芯片的國產化要分設備、設計、制造、封測等環節有些類似。

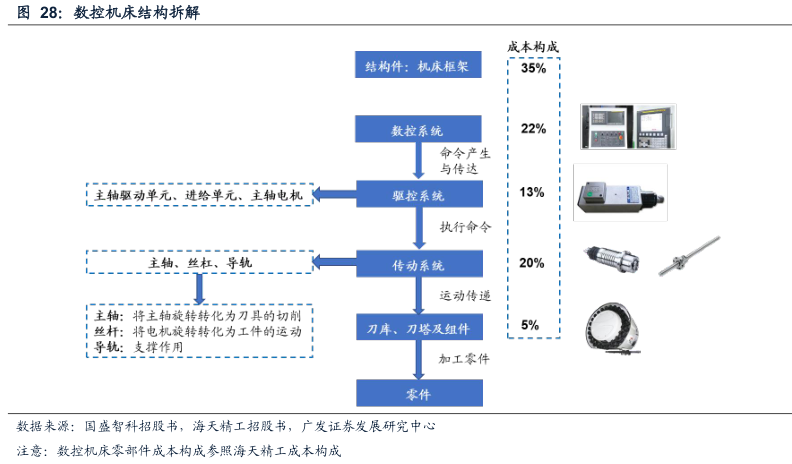

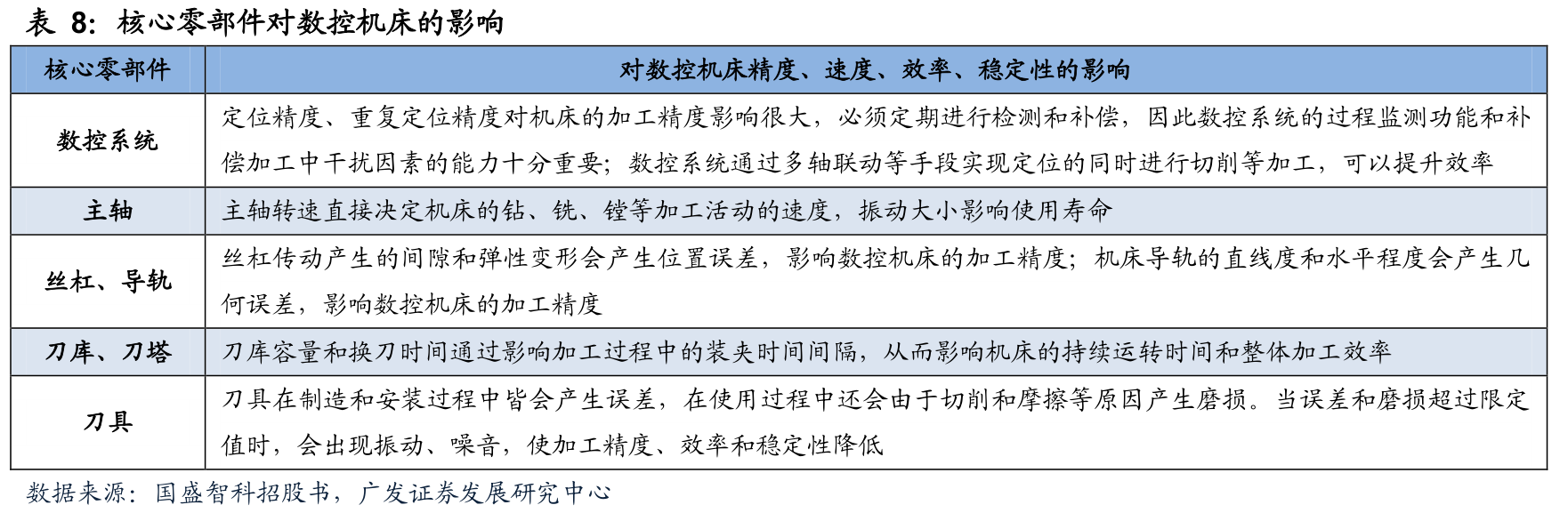

從結構上來看,數控機床由數控系統、傳動系統、結構件、驅動系統、刀庫刀塔組件等構成,每個部分承擔不同的功能。其中,結構件、數字系統、傳動系統三個部分在數控機床的成本中占比較高,以海天精工招股書中披露的數據為例,這三項成本占比分別為35%、22%和20%。

隨著世界智能制造裝備技術的快速發展,高精、高速、高效、高穩定性成為數控機床的主要衡量指標,構成行業現階段的技術研發的焦點。

可以說,數控機床的每一個部件,都對最終的產品生產具有重大影響,任何一個環節的不夠精良都會造成生產效率及生產質量的下降。

從國內外對比來看,在刀庫、刀塔、刀具等相對低價值量的領域,國產廠商的水平與國際水平較接近。

但高檔機床、主軸和導航等領域,基本最多只能替代到國外中端產品,距離高端仍然差一截。低端產品貿易增加值較低,而高附加值的領域對數控機床的要求也更高,例如軍工等核心高端需求部門,不能容忍不精確、不穩定的生產,但同時這些又是國家安全的核心領域,不能也不應假手于他人。

以數控系統為例,在2016年數控機床專項支持下已經有所進步。專項研發的高檔數控系統已累計銷售1000余套,國內市場占有率由專項啟動前的不足1%提高到了5%左右。中檔數控系統實現了批量生產,國內市場占有率從10%提高到25%。

但五軸聯動數控機床其他關鍵部件存在“卡脖子”情況,部分核心關鍵部件的加工精度、可靠性不足,數控系統功能也相對落后。

技術差距只是果,其背后長期以來國內機床產業面臨的共性問題才是真正的因。這其中的問題包括供應鏈問題、研發體系問題以及路徑依賴等。

1、供應鏈不匹配

從供應鏈角度來說,西方發達國家在上世紀70年代末至80年代初就已基本完成了普通機床向數控機床的升級,而我國大致在2013年以后才基本完成這一過程。由普通機床升級為數控機床,不僅僅是產品技術的代際升級,同時還伴隨著產業結構形態的明顯變化,即由普通機床時代大而全的企業結構形態,演變為數控機床時代以高度社會化分工為主要特征的產業形態。

而中國數控機床產業起步晚且起點低,主要功能單元和關鍵零部件等發展嚴重滯后,恰逢開放政策后,國外的成熟數控機床配套產品紛紛進入國內市場,以進口配套產品為主導的數控機床產業供應鏈很快形成,機床制造企業可以方便地在家門口采購進口配套產品。逐漸,這種配套成為一種慣性,反過來壓縮了國產配套產品的進步和發展空間。

2、研發體系尚未形成

“一五”到改革開放前,我國已經形成了相對完整的機床工業體系,除了重點骨干企業群體外還有“一類所”和“二類所”。之后隨著企業化的推進,這些研發體系的組成單元在“產學研”一體化上尚未實現最佳的實際效果,尤其是在“研”上有所缺失。

總體來說,“研”的地位被弱化且碎片化了,沒有形成良好的技術共享機制,而這是一個良好的技術研發體系必不可少的。

3、引進的技術依賴

在國內數控機床產業發展的最初一段時間,“引進合作”、“跟蹤模仿”是主要的技術路線,誠然,這樣做速度快、風險小且成本低,是符合一般規律的。

但與此同時,消極的路徑依賴也就此出現,弱化了主動創新的意識。

2004-2010年期間,國內機床企業還曾經希望通過并購國際品牌達成翻盤目標。

例如:秦川機床在美國收購了拉削的聯合美國工業UAI、重慶機床并購英國PTG公司三個品牌獲得了螺桿機床的技術、沈陽機床和北一機床分別收購了龍門銑床的頂級品牌希斯和瓦德里希科堡、杭州機床廠收購了德國磨床aba。然而這些并購多以失敗告終:aba于2010年申請破產,被德國同行接收;KELCH在2010年申請破產,重組后在德國新廠運營;瓦爾德里希科堡自2011年后連年虧損;希斯則在2019年年年初申請破產。

尤其是在2019年以來的外部摩擦發生之后,中國人最終徹底認識到了真正的核心技術是無法通過模仿學到的,還是要依靠自身的研發和創新。

除了這三條因素之外,浮躁的心態、被輕視的產業結構也是重要原因。

前路:迎接百年大變局

從2015年我國提出“中國智造2025”,高端數控機床多次出現在各項國家的政策中,至少從政策層面,數控機床的升級以及替代,終于正式成為了一個明確的方向。

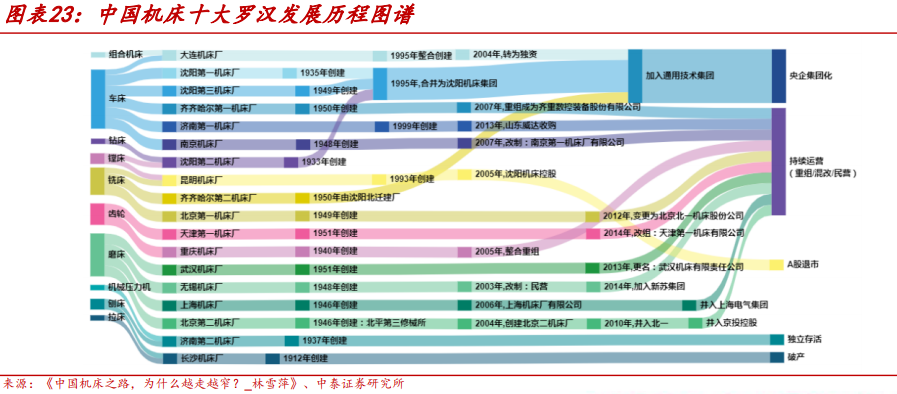

中國的計劃經濟時代,曾經有18家國有機床廠,堪稱十八羅漢,在機床行業起到定海神針、舉足輕重的作用。但很顯然,國營這條路最終沒有走出來。

改革開放的到來使民營企業迎來了全新的發展機會。

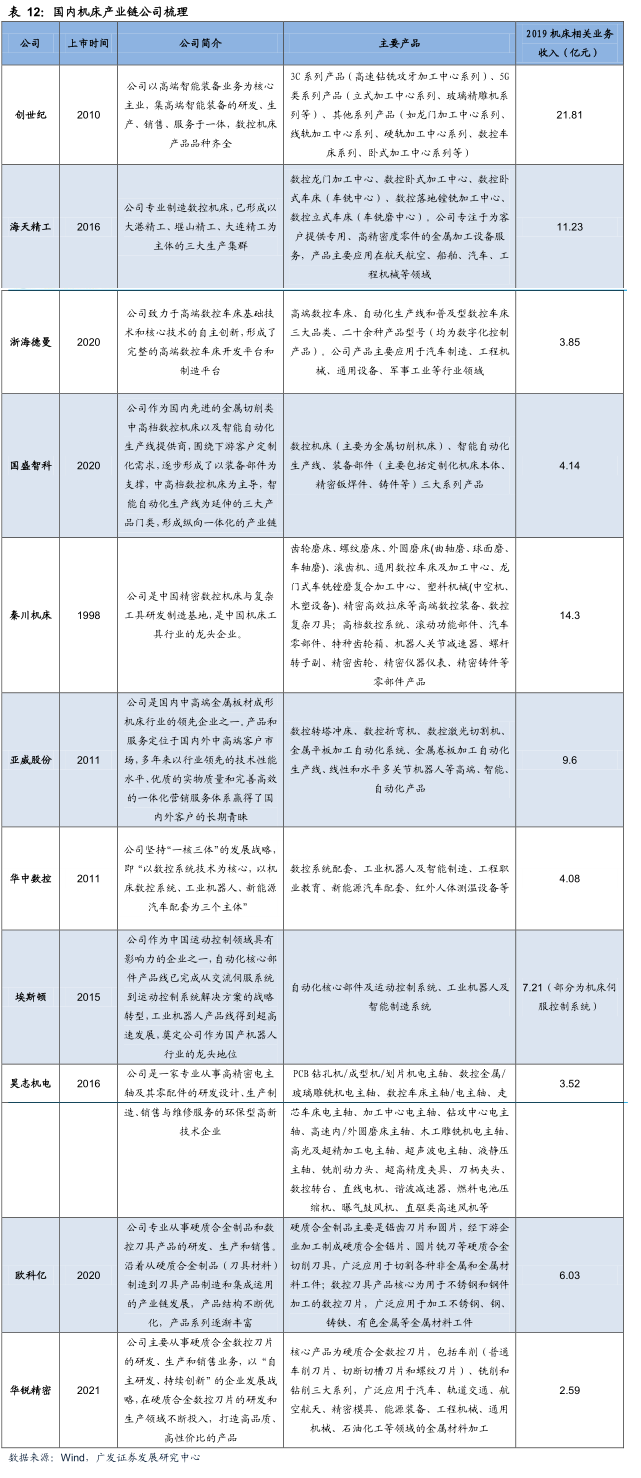

時至今日,在民營廠商中,收入排名靠前的公司包括創世紀、海天精工、浙海德曼、國盛智科等公司,雖然在國際上排名尚不領先,但在國內各細分領域已經位居頭部位置。

國企也沒有停下腳步,2019年4月和12月,中國通用技術集團相繼對大連機床集團和沈陽機床集團實施重組,標志著國內機床行業加速整合的大幕已然拉開。

或許我們還應該注意到,在文章開頭提到的國資委擴大會議上的這段話中,還有重點提出“中央企業主動融入“,也昭示了國營機床企業重組的持續性。

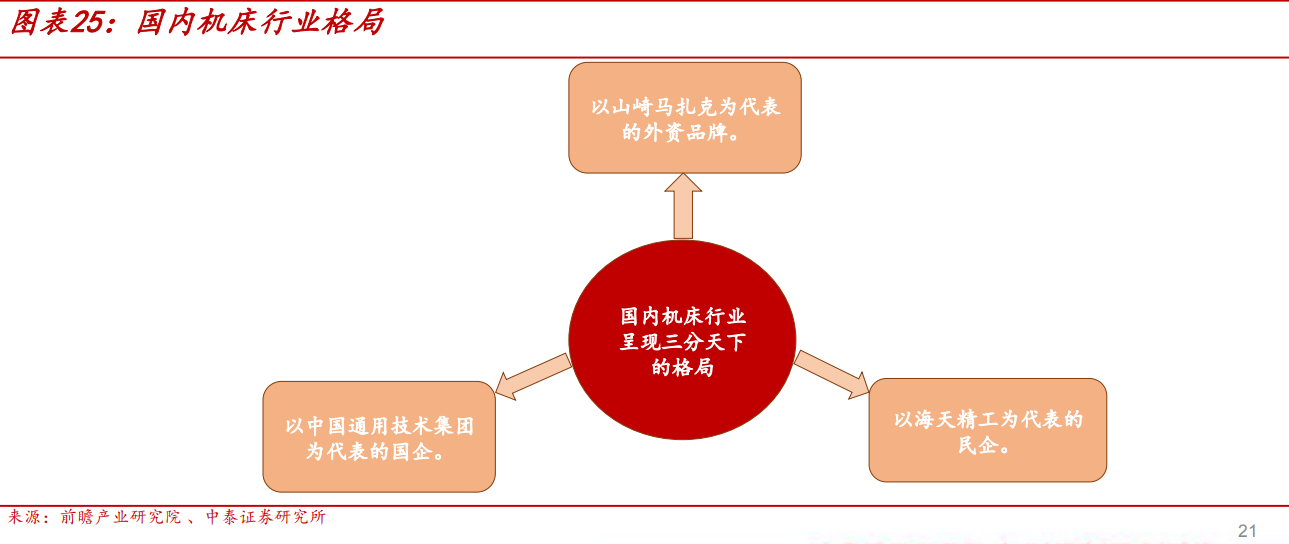

因此,未來國內機床行業有望呈現三分天下的格局:

①以山崎馬扎克為代表的外資品牌。短期內仍將主導國內高端機床領域,其較高市占率的格局不會有明顯變化;

②以中國通用技術集團為代表的國企。沈陽機床和大連機床被央企中國通用收購,體現出國家對機床行業的支持力度不減,隨著全行業兼并重組進程的展開,國內機床行業競爭格局將得到逐步優化;

③以海天精工為代表的民企。將持續受益國營機床企業重組進程。

中國制造正面臨著百年大變局。

對于經歷了幾十年的發展卻并沒有走出一條行之有效路徑的中國機床產業來說,被國資委會議提高到“工業母機”的高度在此刻顯得十分重要。

然而,政策重視還不足夠,徒有獨立的創新意識也不夠。

中國的機床產業投資周期長,經營業績很難短期實現。這樣的產業如果以短視的目光來看待,很難成長出真正的優秀企業。

這是一個需要慢火細熬的行業。

以長盛不衰的日本山崎馬扎克為例,目前進入第三代家族領導人,已經領導二十年了。而此前第二代,則實權執掌了馬扎克整整五十年的權印。

因此,在當前的中國,想要真正實現工業母機的自主化,需要一整套完整的發展戰略、公共的研究土壤、共享的研發體系,而非讓孤立的企業單打獨斗。

畢竟,在工業母機之上,承載的是中國制造業的星辰大海。

編者按:本文來自華爾街見聞,作者 陳晨,36氪經授權發布。