來源:中國銀河證券研究

|

潘瑋丨房地產行業分析師 S0130511070002 本文摘自:7月29日發布的行業動態 |

|

王秋蘅 |

portant;"> 摘要

◆ 1)6月份行業基本面景氣度未見回升;

◆ 2)預計房地產開發投資增速繼續緩步下行;

◆ 3)37家發布中報業績預告,主流地產公司業績表現超預期;

◆ 4)房企融資端收緊,對具有融資優勢的房企影響有限;

◆ 5)外資不斷增持,地產股價值優勢凸顯;

◆ 6)2019Q2房地產板塊連續兩季度倉位下降,配置風格回歸龍頭;

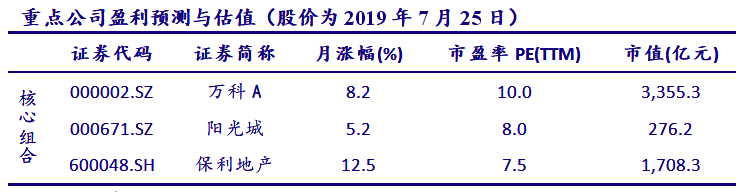

◆ 7)投資建議:我們認為,融資端再度收緊空間不大,從近期主流房企發布業績預告的來看,普遍超出市場預期,疊加二季度公募基金對地產板塊的倉位較低,我們認為行業將迎來估值修復的機會。集中度提升邏輯不變,龍頭房企能夠發揮融資、品牌及運營管理優勢,獲取更多高性價比的土地儲備。我們推薦業績確定性強,資源優勢明顯,市占率有較大提升空間的萬科A(000002)、保利地產(600048),銷售增速高于行業平均,業績釋放較充分的陽光城(000671)。

portant;"> 核心觀點

portant;"> 01

portant;"> 最新觀點

1)6月份行業基本面景氣度未見回升。我們預計2019年7月份銷售同比達到一個低點,之后在一城一策,各城市周期分化的情形下,銷售同比降幅將逐步收窄,全年銷售面積同比-2%左右。

2)預計房地產開發投資增速繼續緩步下行。在后續基數持續走高的背景下,土地購置費的進一步走弱和施工見頂仍將導致6月之后投資仍將繼續放緩。我們預計全年增速預計為8%-10%。

3)37家發布中報業績預告,主流地產公司業績表現超預期。公司業績增長的原因主要有兩點:項目結算收入增加和毛利率增加,今年中報結轉的業績主要來自于20162H-20181H行業銷售高增環境下高毛利項目的銷售結轉,我們預期主流地產公司的中報業績普遍高增長。

4)房企融資端收緊,對具有融資優勢的房企影響有限。2019年上半年,房企海外債發行規模為455億美元,同比增長50%,幾乎達到2017年全年水平,并且占國內債券發行規模的90%。在海外債持續過熱的背景下,國家提出限制房企海外債發行用途的相關政策,對大規模及國企背景的房企的影響有限,但會加速中小房企推出市場。

5)外資不斷增持,地產股價值優勢凸顯。2017年以來,海外投資者持有A股地產公司的資金不斷增長,2019年一季度北向資金的地產股持倉總市值達到歷史高點,為326.27億元,二季度持倉下降到298億元,環比減少8.67%,但仍處在歷史高位。

6)2019Q2房地產板塊連續兩季度倉位下降,配置風格回歸龍頭。2019Q2基金房地產持倉下降,處于歷史中等水平;二季度基金對房地產板塊持倉為標配,結束過去連續三個季度的超配格局;集中度再次提升,處于2010年以來最高水平;行業龍頭仍獲基金偏好。

portant;"> 02

portant;"> 投資建議

我們認為,房地產融資端再度收緊空間不大,從近期主流房企發布業績預告的來看,普遍超出市場預期,疊加二季度公募基金對地產板塊的倉位較低,我們認為行業將迎來估值修復的機會。集中度提升邏輯不變,龍頭房企能夠發揮融資、品牌及運營管理優勢,獲取更多高性價比的土地儲備。我們推薦業績確定性強,資源優勢明顯,市占率有較大提升空間的萬科A(000002)、保利地產(600048),銷售增速高于行業平均,業績釋放較充分的陽光城(000671)。

portant;"> 03

portant;"> 核心組合

portant;"> 04

portant;"> 風險提示

市場銷售超預期下行,政策調控加碼的風險